みなさん、こんばんは。駐在界のポンコツサラリーマンこと、ポンコツです。今回はフォロワーさんから以下の要望がありましたので、その米国株企業を取り上げて紹介してみたいと思います。全く関係の無い分野を調べるのはいろいろと勉強になり、感謝です。

フォロワー:おい、ポンコツや、さっさとUPSTを調べて纏めろやたこ。このけっせきが。

ポンコツ:ひぇえええ。すみません、少しお時間頂いても宜しいでしょうか。内容としては企業概要、決算内容、直近のニュースの3点で良いでしょうか?

ということで今回の記事では、クラウド上にて人口知能(AI)を用いた融資プラットフォームを展開する、アップスタート・ホールディングス【UPST】を紹介します。今回の記事で分かることは以下の3点になります。

UPSTってどんな会社なの?

会社概要

Upstart Holdings Inc. 【UPST】は、2012年9月にカリフォルニアで産声を上げたフィンテック(Financial Technology)企業です。その後、2020年12月にナスダックに上場しています。上場後の初値は26$だったのが、21年の夏には株価は400$近くまで上昇し、現在は103.77$まで下落するなど、テンバガーの片鱗を見せたことでも有名です。

会社規模は以下の通りです。

- 設立年度 :2012年9月

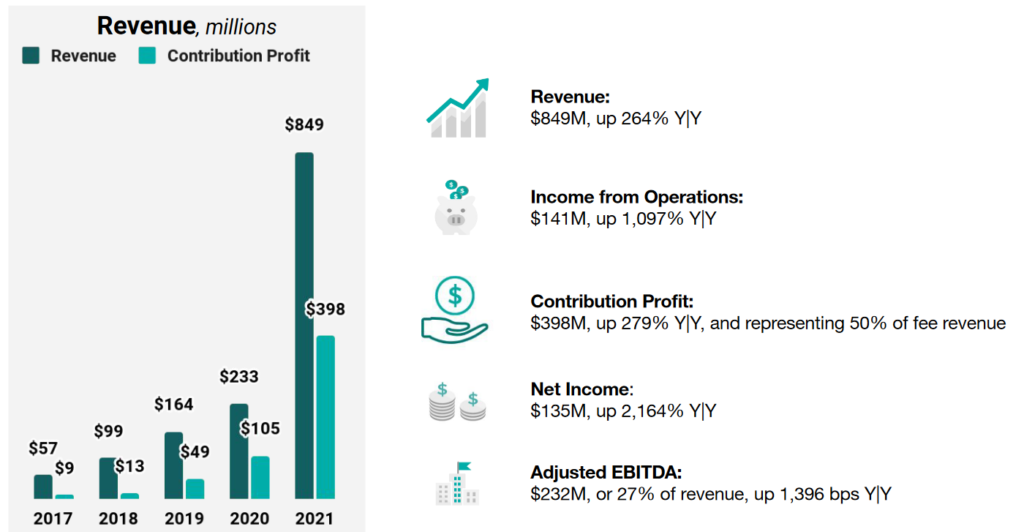

- 売上高 :848.6 Million USD (約1,020億円)

- 純利益 :135.4 Million USD (約 162億円)

- 自己資本比率:Approx. 44%

- 株価 :103.77 USD

- PER :72.6

- PBR :10.8

- 概要 :人工知能を用いた融資プラットフォームのプロバイダー

創業者の1人のDavid Girouard氏は、Dartmouthのカレッジ卒業後、1994年アップル、2004年グーグル、更にはアクセンチュアでコンサル経験を経た後にミシガン州でMBAを取得しています。2020年12月にUPSTがナスダックに上場以降はミリオネアの仲間入りもしています。見た目はイケおじです。

豆知識ですが、創業者の1人のAnna Counselman氏はマイ・インターンに出てきそうなキャリアウーマン感です。

ビジネスモデル

これまで米国の銀行は融資の際に、FICO(フェアアイザック社 / The Fair Issac Corporation)のクレジットスコアを判断材料にしていました。このFICOはクレジットスコアの評価に五つの基準を用いており、返済履歴(35%)と借入残高(30%)、債権期間の長さ(15%)、クレジットカードの種類・構成等で10%と評価していました。しかし、定量的な評価のみで、実際の個人情報(性別や年齢、住所、収入、勤務先)は使用していませんでした。

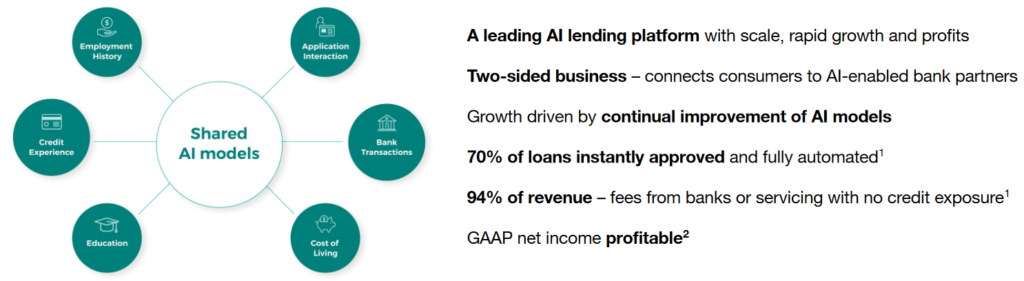

そこに目を付けたのがイケオジこと、創業者のDavid Girouard氏なのです。彼はこの与信リスクの評価だけでは十分でなく、人口知能(AI)による与信リスクの精査向上に目を付けたのです。Upstartでは約1,600万のデータポイント及び、150億のデータセルの学習機能を持ち合わせた人工知能(AI)を使って、信用リスクを精査しています。具体的には生活水準、学歴、クレジットカードの利用履歴、職務経歴なども材料に加え、瞬時に与信リスクを判断しているのです。

このAIシステムのプラットフォームを貸し手側の銀行及び借り手側の市民に提供すること、これが同社のビジネスなのです。銀行側にとっては与信リスク(お金が返ってこない可能性)を減らすことができ、また瞬時に与信判断が出来る点、また借り手側もより低い金利で銀行側からお金を借りることが出来る点、これがビジネスの強みなのです。

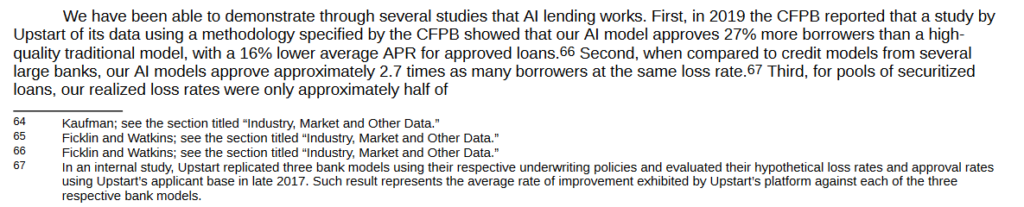

実際に、アメリカの消費者金融保護局はCFPB(Consumer Financial Protection Bureau)は、同社のAIシステムを用いた場合には下記のメリットがあると報告しています。改めて銀行側は与信リスクを減らし、より多くの人にお金を貸すことが出来る。また借り手側の市民は、より低い金利でお金を借りることが出来る。両者にとってWin-Winのビジネスモデルなのです。

- 27%以上の債権者は、年換算利回りが16%以上下がった

- 銀行の与信調査比で、同社AIでは貸し倒れの低い債権者は2.7倍以上承認された

- 実現損失率は他社の与信調査と比べて半分近くとなった。

(参照元は以下)

Filed Pursuant to Rule 424(b)(4) / Upstart Holdings Inc

ビジネスモデルの強み

その他のビジネスの特徴として、以下の点を挙げています。素人目にも素晴らしいビジネスモデルに思えます。現時点ではマーケットシェアが15%程と推定されていますが、JefferriesのAnalysistの試算では2025年までに個人ローンのマーケットシェアは40%とは固いと見込まれています。

前述の個人ローンだけでなく、住宅ローンも市場規模はおよそ4.5 Trillion(450兆円)と、非常に大きいため、UPSTは同市場参入に興味を示しています。しかし、これらの貸付カテゴリーは競合が多く、また分割払いローンと同じような高金利ではなく、提携銀行がマージンをよりとる可能性があるため、同様の手数料ビジネスが成り立つのか、疑問点が残ります。

ビジネスモデルの競合

ビジネスモデルは少し異なりますが、競合として挙がったのが、Lending Club (【LC】和訳:貸出クラブ)です。何とも強そうな名前です。UPSTは既存のFICOのレーティングシステムに対して、独自の人工知能(AI)プラットフォームを提供しています。このLending Club【LC】は銀行パートナーや資産運用会社向けにローンを組成、そのローンの15%から25%を賃貸貸借表に織り込み、当該分の利息収入を収益としています。

いずれにせよ、両社は大部分を無担保の個人ローンをめぐって競争しており、独自のデータ分析を用いて、信用リスクを分析し、ローンを以下に効率的に引き受けるかという点など、多くの部分で競合する結果となっています。

業績面も競合関係にあり、21年Q3の比較は以下となります。特筆すべき点は、Lending Clubの収益性の向上です。同社は企業買収により21年1Qで47M USDの赤字を計上こそし、Net IncomeではUpstartに劣っています。然し、21年4Qを見た場合には同様のOrigination Volumeに対し、販売経費がUpstartが83M USDだったのに対し、同社は51M USDと収益性の高さが目立ちます。

利益構造の違いはあれど、UPSTは銀行と個人を繋ぐビジネスモデルであり、貸し倒れのリスクはゼロであり、またマーケットそのものが未だ広がっている点が非常に魅力的であると感じます。

ビジネスにおける弱み

では、弱みは無いのかという点です。一つは顧客毎の売上比率です。同社は各銀行とパートナーシップを提携していますが、顧客は最大の顧客(クロス・リバー・バンク)が約60%を占めており、その次の顧客が21%と、売上の比率が偏っている点です。

実際に同社はこの売上比率の分散化を試みていますが、まだ当面時間は要すると見込まれています。こうした潜在的なリスクがある点には注意が必要です。

またもう一つは景気という外的要因です。手数料ビジネスである以上は債権の金額に比例して、ビジネスの収益も変動します。当然、景気後退の局面に入る、あるいは金利が上昇した場合には、借り手の数は当然下がります。こうした場合にはやはり、個人の債権金額が減少する可能性があるため、結果として収益が低下するリスクは出てきます。

業績情報

業績は右肩上がりです。売上の成長率が年間対比で264%増加、純利益は2,164%と見たことのない数値が並んでいます。言わずもがなですが、その背景にはローンの貸付数 / 実際のローン額の増加があります。しかし、気になるのは米国金利上昇でどのような影響が出るのか、という点です。いずれにせよ同社発表の業績見通しでは、 2022年度は引き続き好業績が見込まれています。

また、22年度のOutlook (見通し)も掲げておきます。

売上 :21年度 849M USD vs 22年度 1,400 M USD

純利益 :21年度 Q4 59M USD vs 22年度 Q1 18-22M USD

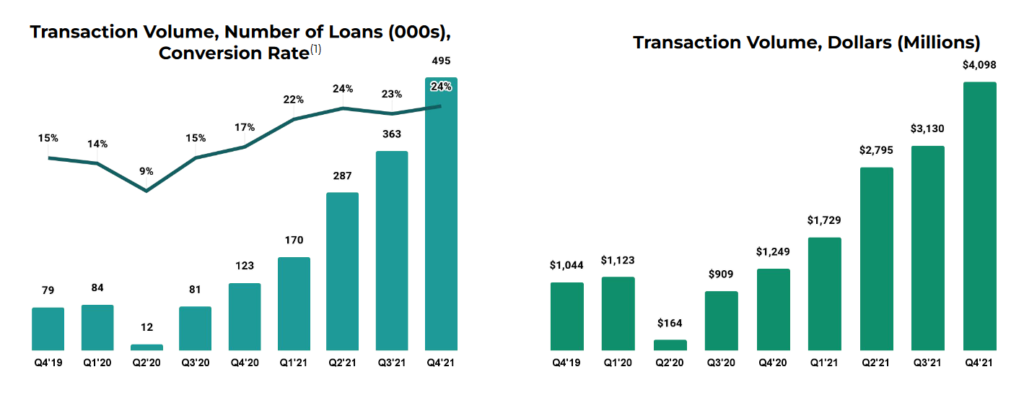

自動貸付金額:21年度 11,749 M USD vs 22年度 15,000 M USD

※22年度1Qの純利益額が控えめなのが気になりますが、総じて右肩上がり方向です

直近の動向 (プレスリリース)

3月22日、Bellwether Community Credit Union、約30,000人の顧客情報を持つHampshire-Based Credit UnionはUpstartと個人貸付における協業を新たに発表した。これにより、UpstartのウェブサイトおよびBellwetherのローン基準を満たした申請者は相互間での取引が可能になる。

3月21日。スバルとの業務提携を発表しました。この1-2年、スバルでも車の在庫不足問題が顕在化しています。消費者の早期購入が現実的に難しく、他社に流れる可能性が出てきます。それゆえ他社と差別化を図る必要があります。スバルは人口知能を用いたプラットフォームを導入することで、購入者がより低金利で貸し付けを受けられる強みを自動車販売に生かそうとしています。

3月10日、VolkswagenもUPSTとの業務提携を発表しています。

銀行のみならず、こうした自動車業界にまでパートナーが広がっているのが面白いですね。今後は住宅賃貸や嗜好品メーカーにもこうした流れが広がってくると、ますます業務基盤が広がっていくのでは?と思います。

プレスリリースの内容や他社の動向も今後は見ていきたいと思います。

以上

コメント