はい、ポンコツサラリーマンです。「キンダーモルガン」、この会社名に見覚えはある人もいるかもしれませんね。何を隠そう、私のブログを見てくれている人はご存じかもしれませんが、実は会社の上司にブログが見つかってから一回すべての記事を削除しています

そして最後の記事が、このキンダーモルガンの紹介なのです。(ドメインそのままで書いているので、この記事もいずれ見つかるのかも知れませんが)

今日の日本経済新聞にも出ていますが、世界最大手の国営石油会社サウジアラムコが20日発表した2021年12月期決算は原油高を背景に純利益が前の期の2.2倍と、純利益がおよそ13兆円のレベルになっています。トヨタの純利益が約2兆円であることを考えると、とんでもない金額ですね、

同社長 アミン・ナセル氏(サウジアラビアの駐在員で知らない人はいない)は、「経済条件は大きく改善したが、先行きはマクロ経済の状況や地政学要因で不透明だ。エネルギー安全保障は世界の数十億人の人々にとって最重要な課題であり、われわれは石油やガスの生産能力を拡大する」とまで述べています。

ロシアによるウクライナ侵攻でエネルギー価格が高騰する一方、気候変動問題への対応から欧米の民間石油会社は化石燃料事業からの撤退を進めているため、逆にアラムコは石油・ガス部門への投資を拡大し、生産能力を拡大するとしているんです。

おいおい、このポンコツ、何が言いたいんだ?

前置きが長くなりましたが、何が言いたいかというと

「天下のサウジアラムコ様が、石油業界はまだまだ需要が続く」と言っているのです。完全に世界のトレンドと逆行しています。

なので今回の記事では規模は違えど、石油・天然ガスのエナジーセクターに所属する我らがキンダーモルガンについて紹介したいと思います。実際には石油の恩恵はそこまで恩恵がないのかもしれませんが。

今回の記事を読んで貴方が手にする三つのポイント

– キンダーモルガンの会社概要

– 事業における注目ポイント

– 2022年度以降の今後のビジネス展望

キンダーモルガン【KMI】ってどんな会社なの?

会社概要

キンダー・モルガン(英: Kinder Morgan, Inc.、以下キンモル)は、石油・天然ガスを中心とするパイプラインおよび貯蔵施設を保有し、エネルギー中流事業を行っているアメリカの会社です。テキサス州のヒューストンに本社を置いています。

他の石油会社大手と異なって油田開発から石油掘削といった上流事業ではなく、「掘削したものをパイプで運搬する」中流事業という点のが面白いですね。ポンコツは初めて聞きました、というのも大手の石油会社であれば川上から川下まで自社で対応することが多いからです。またガソリンスタンドの国内の流通事業や石油化学製品を作ったりする川下の(下流)事業があるのも押さえておきましょう。

では実際に中流事業として、同社がどんなビジネスをしているのかを見ていきたいと思います。大きく分けて、事業のコアは四つあります。

- 天然ガス・パイプライン事業 (Natural Gas Pipeline)

– 州内・州間において天然ガス液(NGL)の分留施設及び、LNGの再ガス化といった輸送システム事業 - 製品パイプライン事業 (Products Pipeline)

– 精製石油製品、原油、ガソリン、ディーゼル、ジェット燃料の所有と運営事業 - ターミナル事業 (Terminal)

– 米国全土にある液体及びバルクターミナル施設の所有及び運営事業 - 二酸化炭素事業 (CO2)

– 二酸化炭素の生産、輸送、油田への販売事業

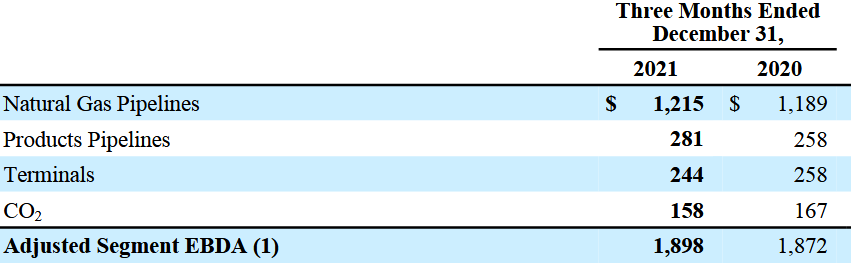

以下は21年第四半期の売上情報ですが、天然ガス・パイプライン事業が(EBDAベースで)多くを占めていることがわかります。残りの三つのコア事業はどれも似たり寄ったりということで、天然ガスにおけるパイプラインがその中でも中核事業だということがわかります。

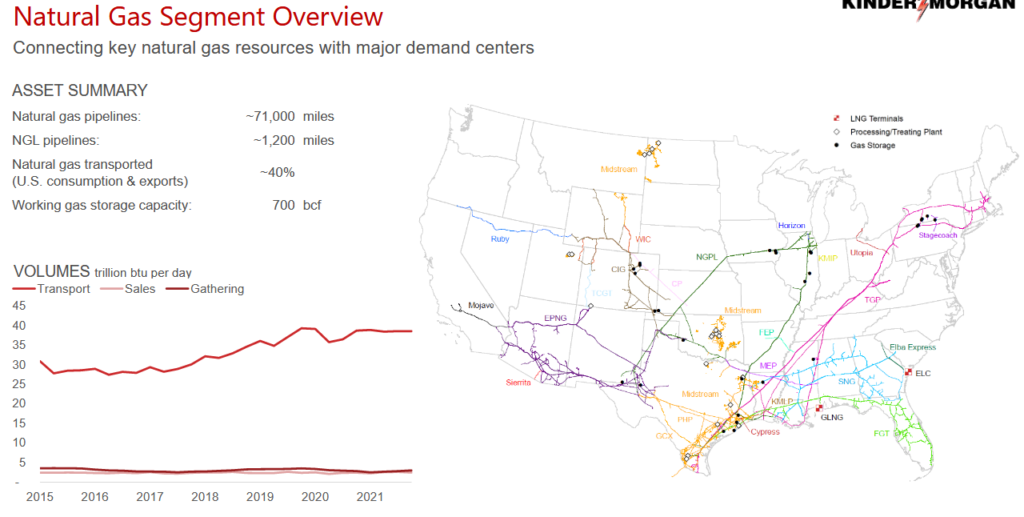

この中核事業ですが、短く言うと米国全土に約71,000 mile (11.5万km)のパイプラインを敷き詰めて、そのパイプを通じて石油を運搬する事業ということです。主に米国のテキサス周辺の南部にアセットが集中していることが分かります。事業形態としては固定資産を多く抱えるような、鉄道事業に近いものを想像しました。初期投資後は、以下に減価償却及びアセットを用いて利益を積み上げていくかですね。米国の天然ガス全体のうち約40%を輸送しているから驚きです。

財務状況

以下が2020年度 → 2021年度の財務状況です。ポイントは簡単に以下の通り。

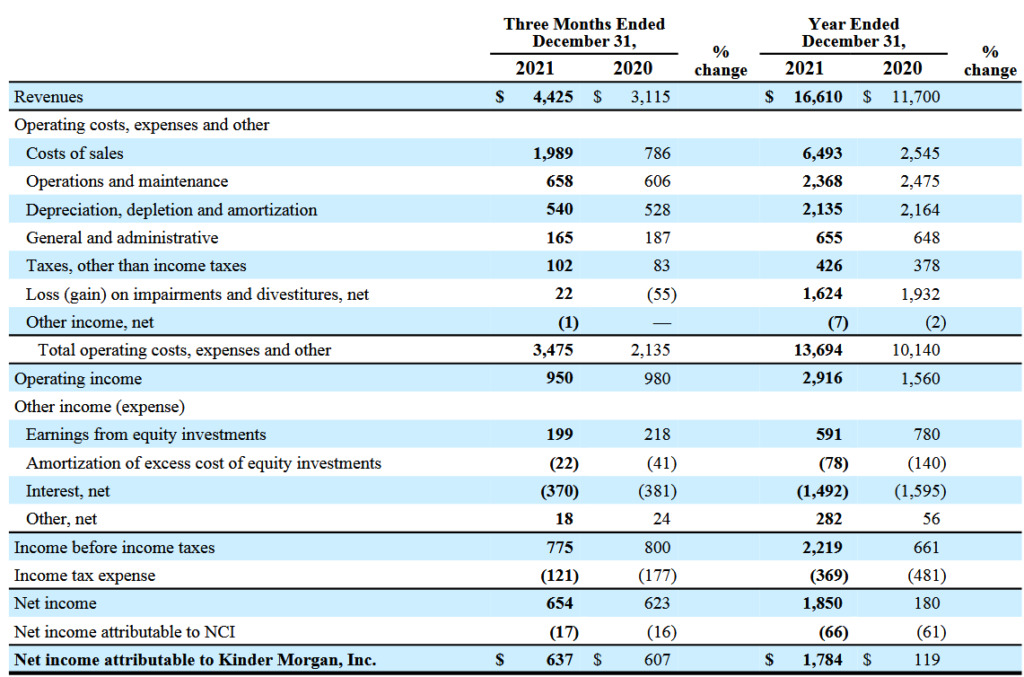

(1)売上は2021年通期で見るとおよそ1.5倍に成長、営業利益は2倍

背景にはPermian Highway Pipelineが年間フル稼働したことが寄与している模様。

オペレーションコストが横ばいなので、売上増加分がそのまま寄与しています。

(メーカー等と異なり、初期の設備投資で事業が成り立ち、かつ長期契約が前提なので、エネルギー

価格変動による業績への影響が限定的。オペレーションコスト/OPEXの変動影響が限定的と考えます)

(2)2021年度は純利益は10% / 昨年比で約15倍!

(3)配当は1.05 US$ → 1.08$にアップ

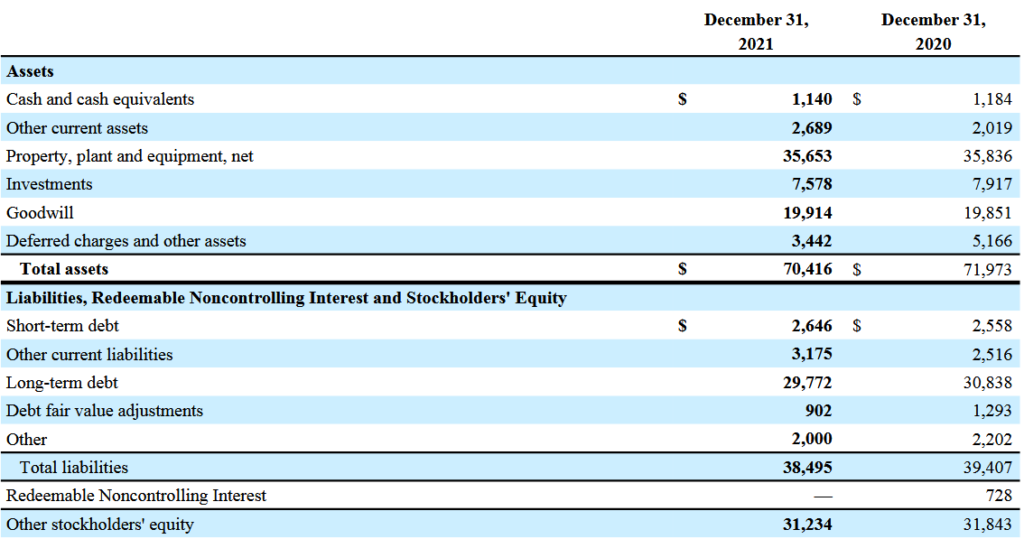

貸借対照表を見たときには以下のようになります。

(1)現金及び現金同等物が非常に少ない

(2)固定資産(Property, Plant and equipment)の占める割合が非常に大きい

鉄道会社と同じですよね。全米にパイプライン・ターミナルを持っている為、どうしても固定資産の

割合は大きくなってしまいます。

(3)短期借入負債及び長期借入負債の金額が大きいのが気になります。

実際には資本が負債を上回っているので良いにも見えますが、固定資産が大部分を占める以上は

この構造で良いのか、どうかが気になります。

事業における注目ポイント

中核事業(天然ガス・パイプライン)の更なる成長

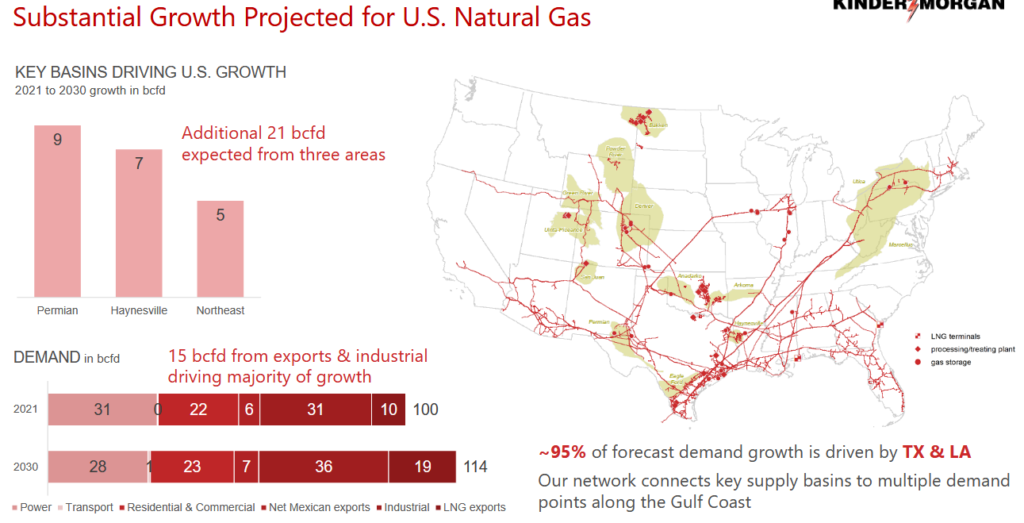

要約すると、天然ガスの需要・供給量が増えますと言っていますね。2021年から2030年にかけて天然ガスの需要が21年度比で約114%にまで増えるとされています。10年間でこの数値ですので、一年あたりは1.4%と伸び率をどうみるかという問題がありますが、需要自体は増える方向で、新たな天然ガス案件が計画されているようです。

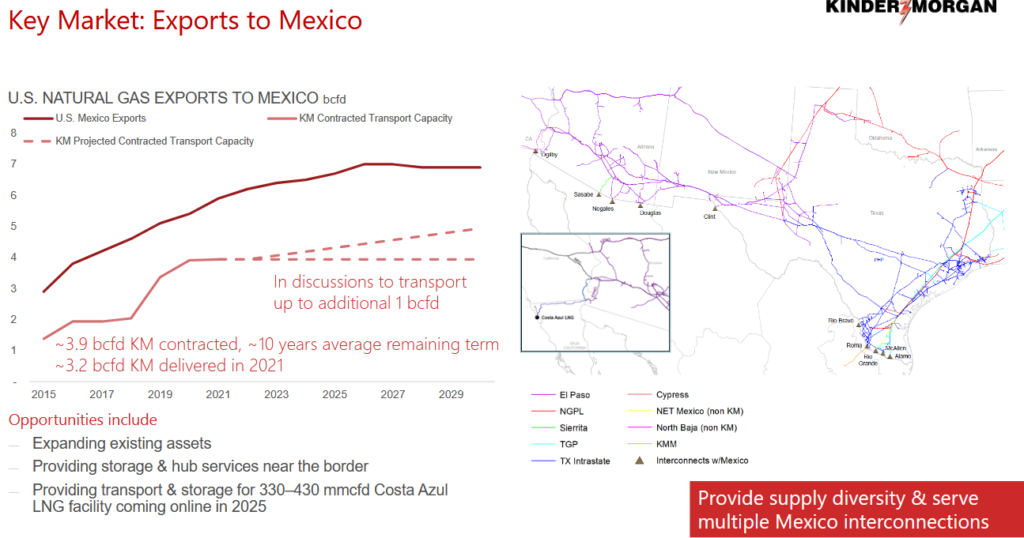

またメキシコ向けにの輸出も増えると言っていますが、グラフだけを見ると2021年度 – 2030年度だけを切り取ってみると需要の伸び率が限界があるようにも見えます。15年からのグラフを意図的に見せて、あたかも右肩上がりに見せるあたりが、さすがアメ公って感じもしますね。

個人的には中核事業が今後、何倍にも伸びていくかと問われると、あくまでも決算状況・会社プレゼン情報だけでは、そこまで伸びるようには見えませんでした。本来、一番夢を盛って記載するはずの企業のプレスリリースでそこまで読み取れない(あるいはポンコツの英語の問題)となると、将来的に現在の中核事業では限界があるのでは?と思えてしまいます。

Terminal事業やProducts Pipeline事業も見る限りでは、新たに中核事業にとって代わるというのは難しいとも思います。Terminal事業(貯蔵)なんかはパイプライン事業と相互関係にある以上は、パイプラインが伸びない以上は同様なのかなと愚考。

なので結論は正直、注目すべき点が見当たらなかったです。

プレスリリースを全部読めばあるのかもしれませんが、タイムズアップですみません。

事業モデルにおける脅威

逆にSWOT分析(急)でいわれる脅威は何があるのでしょうか。一つは飛躍しすぎかもしれませんが、サイバーアタック・物理アタックを挙げておきます。2022年2月24日から始まったロシアによるウクライナ侵攻の直前に、Bloombergは3月8日に「2月中旬にシェブロン、シェにエール・エナジー、キンダーモルガンをはじめとする、アメリカの大手天然ガス供給および輸出業者ら20社以上の従業員ないし元従業員のPCに、ハッカーが侵入していたことが明らかになりました」と報じました。サウジに住んでいると分かりますが、有事の際というのは敵国は斯様な資源を狙ってきます、実際、イエメンのフーシ派も時折アラムコの油田設備に対してミサイルかドローンかぶち込んできています。

何かあったときに真っ先に狙われやすいというのは頭に留めておく必要があります。

後はパイプラインの代替輸送案の出現も考えましたが、実際アメリカ国内での輸送を前提とした場合に、パナマ運河も考慮するとパイプラインが現実的というところに一人で落ち着きました。他にあるとすれば、川上の会社がパイプビジネスを買収、あるいは新規参入するリスクはどうなのでしょうか。そうすると間にキンダーモルガンのような業者が入る必要もないですので、最適化できるんじゃないかとも考えたり。

その場合も40%の輸送割合を占めるキンダーモルガンがいる市場に新規参入するメリットもあまりないかなとも思えたり。

2022年度以降の今後のビジネス展望

天然ガスの需要

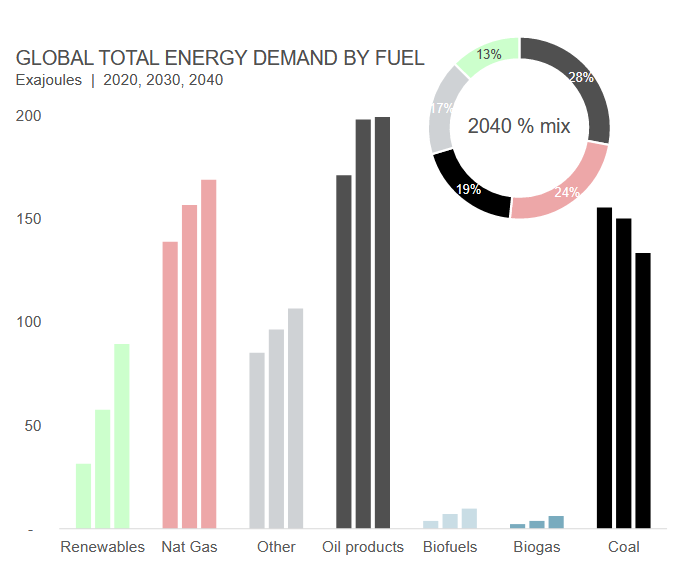

ピーチくぱーちく言いましたが、Natural Gasの需要自体は世界的にも2040年までは伸び続けると言われています。また米国全土でも2030年度までに天然ガスの需要は継続して右肩上がりとなっています。その意味では市場のバックボーン(屋台骨)そのものは当面、がっしりと支えられていると言えそうです。

当面は米国市場における天然ガスの需要がある以上は、アメリカにおける輸送割合の40%を占める同社のビジネスモデルが当面は安泰言えるかと思います。

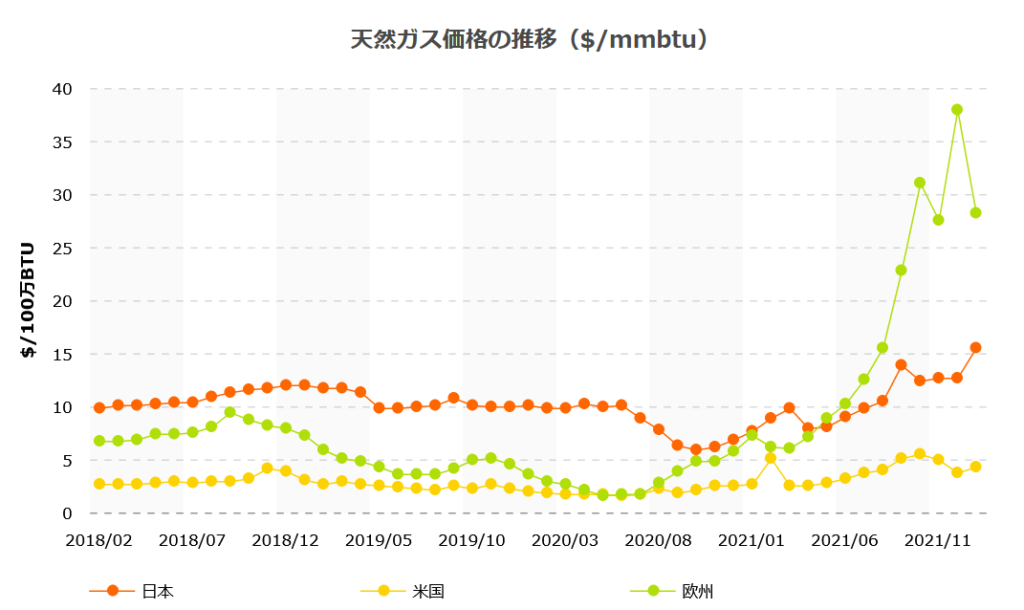

天然ガスの価格推移ですが、米国市場は横ばいと直近のコロナ禍においても需給が安定しており、価格変動が限定的であることが伺えます。また低価格を推移していることも分かります。他方で石油価格は120$近辺を付けるなど、斯様な状況が続けば天然ガスの需要も安泰といえるかもしれません。

2022年度以降の事業。株価見通し

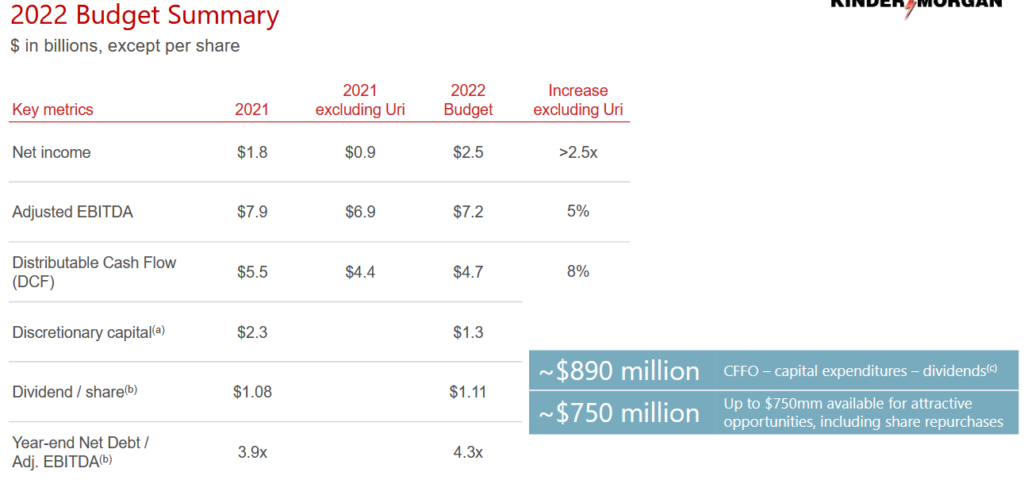

上記の状況を踏まえてか、2022年度の予算状況はEBITDAも純利益は2.5倍、Adjusted後のEBITDAも5%増と業績見通しは晴れマークが続きそうです。なんといってもこの銘柄は配当も上がる見通しということで、投資家にとっては有り難い銘柄でもあるのです。(利回り 6%強)。また各ビジネスも全体的に+予想なので翌年度の決算も21年度比で期待できそうです。

しかし、既にこれらの事業モデルは確立しているため、株価が何倍にも伸びるテンバガー候補かと言われると非常に可能性は低いと考えます。なので最後に下にまとめを入れておきますね。

まとめ

完全に素人のおっさんの考えですが。さらに深堀をしていかなければならないと考える次第。

以上

コメント