はい、ポンコツです。遅くなりましたが、2023年3月度のFOMCの議事録、及び今後の見通しについて簡単に整理してみました。簡単にご一読を頂けますと誠に幸いです。素人が自身の勉強の為に纏めているだけですので、細かな齟齬等は無視いただければと思います。

連邦公開市場委員会 FOMC 2022年3月議事録

議事録サマリー

2023年3月21日~22日に開催された連邦公開市場委員会【FOMC】に会議の出席者は、2023年-2025年に亘る国内総生産(GDP)の成長率、失業率、及び毎年のインフレ率を提出しています。ここで述べられる長期的な予測とは、適切な金融政策下における、及び外的要因等の要素を除いた、将来的な評価に基づいて試算されることを指します。

以下がサマリーの表となります。ポイントを整理すると以下の通りとなります。Median / Central Tendency / Range3といった複数の指標がありますが、今回は最低値と最高値の中央値を取ったMedian(=中央値の意味)の値を見てみたいと思います。

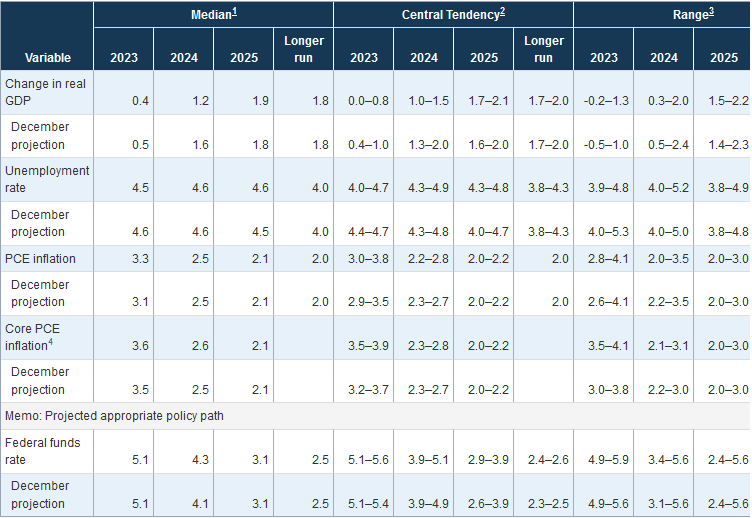

– 実質GDPの成長率は2023年は0.4% / 2024年は1.2% / 2025年は1.9%

– 失業率は2023年は4.5% / 2024年は4.6% / 2025年は4.6%

– PCE(個人消費支出)物価価格指数:2023年は3.3% / 2024年は2.5% / 2025年は2.1%

– フェデラルファンド金利は2023年度は5%台をキープ、2025年には漸く3%まで減少

=> これらの項目を一つ一つ見ていきたいと思います。

国内総生産(GDP)の成長率、失業率、及びインフレ率、金利等について

GDPの成長率は2018年/2019年は2.5%前後で推移していたものが、2020年のコロナショックを受けて大きく減退したにもかかわらず、2020年からの反動に加え、個人消費と政府の景気刺激策が回復を後押ししました。しかし、その後のは2025年までコロナ前の水準に戻るとの見通しは非常に弱いです。

次に失業率ですが、こちらは2020年度に大きく増加した以外には特段、目新しいような数値とはなっておらず、

PCE(個人消費支出)物価価格指数は2020年度までは2021年度/2022年度をピークにそこから減少傾向とみられています。

一番、皆さんが気にされているフェデラルファンド金利ですが、2023年度はFOMCの出席者の大多数が5%以上になるとの予測を立てており、2025年度は1人を除き、4%以下になるとの見通しで中間値は3.1%となっています。2023年度は当面政策金利は5%超になるとの見通しです。

不確実性の考慮

上記の予測ですが、FOMCの議事録の中で「可能性の高い不確実性が伴う」とされています。というのも経済予測する上で使用される経済及び統計モデルは、必然的に現実世界とマッチするものではなく、将来的に予測困難な展開や出来事の影響を受ける可能性があるため、とされています。

特に現在の状況はコロナ禍における経済的影響、且つ大規模な金融緩和等から発するものであり、従来の過去の状況とは異なる可能性が高いためです。特にフェデラルファンド金利に対する見通しは不確実性が高いとしています。これは参加者の金利への評価が、将来的な実際の経済活動と物価上昇率に基づいている為、大きくぶれる可能性が高いとされています。簡単に言うと、現時点での評価は、将来的な経済活動の結果と物価上昇率に伴って大きく変化する可能性が高いからです。

実際に短期的な金利については、以下の表の中(黄色箇所)で誤差率が示されていますが、25年へと向かう中でこの誤差率というのが大きく上昇していることが分かります。これは他の項目も同じではありますが。

今後の株価への影響

素人なので金利高 = 株価低迷といったアイディアしかないのですが、海外の英語サイトから見通しなるものを簡単に整理して纏めたいと思います。このようにしてプロの見解を勉強していこうと思います。(情報は少し古新聞かもしれませんが)

Morgan Stanley – Stock Market Outlook 2023

ポイントとしてMorgan Stanleyは2023年は楽観的であるとしています。殆どの投資家が2022年の低迷相場を気にしており、企業収益が23年に崩壊数ると共に株式市場も下落するとの考えを示しているのに対し、同社のHead of Applied Equity Advisorsは楽観的予測を示しています。(ちょっと英訳が上手くいっていないかもしれません)

先ずは過去を振り返り、大統領の総選挙サイクルの16四半期の中でS&P 500の過去最高の四半期は3年目の第一四半期に集約していることを挙げています。22年の中間選挙後の12か月において、S&P 500は平均 33%上昇しており、これまでのパターンに例外は無く、この3年目の四半期に大きくプラスになることを示しています。

上記に加えて、GDPや雇用などの経済指標を鑑みたときに、米国経済が23年頭に崩壊する可能性は低く、ここ数カ月の金融株、工業株、素材株のパフォーマンスも悪くなく、インフレ率の改善が続いていることから、第 1 四半期は好調に推移すると、触れています。

当然、完全に楽観視できるものではなく、企業の収益性は徐々に低下しつつ市場が低迷する可能性もあります。長期債の長期債の金利は短期債よりも低下しており、逆イールドカーブ(※)が形成されており、通常は今後の景気減速の前兆となります。なので、株式市場にリスクがあるとすれば、それは上半期ではなく、下半期に低迷するリスクが高いとしています。

22年四半期にバリュー株はマーケット平均を超えるアウトパフォームをたたき出しており、特にエネルギー、工業、金融株がリードしていました。また2000年のドットコムのバブルが崩壊した時には1年目はTec Sectorのインデックスが60%株価が下落、2年目は買いのシグナルと思われましたが、そこでも更に22%下落しています。一方で当時もエネルギー、工業、金融株は好調であり、今回も同様の流れを辿るとされています。

結論としてセクター別に見た場合には(1)成長率の鈍化の観点、(2)バリエーションの高騰が重なり、Mega-Cap(超大型株)のハイテク株の投資比率を下げた方が賢明かもしれないと、コメントしています。

その他として日本を除く、アジア株も好調とみています。中国の中国人民銀行は金利を引き締めていない主要な中央銀行の一つです。共産党は以前からゼロコロナ対策による政策による経済活動の締め付けを行っていましたが、直近では方向転換を示しており、経済活動の増加に繋がるとみられています。

※一般に長期債と短期債の金利の逆イールドは景気後退の予兆とされています。この逆転現象は、長短金利差で利益を稼ぐ金融機関の収益を悪化させ、信用リスクある企業に対する貸し渋り等の弊害を与えかるとされ、実際、米国金融機関の貸出態度は、逆イールド発生後に厳格化する傾向が見受けられるとのことです。

結論、どっちなんだと言いたくなるような纏めでしたが、もう少し他の金融機関の見通しが出てきたら、2023年の米国株の株価見通しをまとめてみたいと思います。

以上

コメント