はい、ポンコツサラリーマンこと社畜ポンコツです。社畜時間の合間を縫って、個人的に面白そうな米国株を調べているポンコツです。

視聴者:将来のテンバガー候補ってどんなのがあるかな?

ポンコツ:今回は米国株で面白そうな企業を見つけたので、それを分析しようと思うよ。

今回の記事では、財務的に急成長を遂げている医療専門家向け”LinkedIn”こと、ドクシミティについて紹介する。

ドクシミティ【DOCS】ってどんな会社なの?

事業概要

ドクシミティ (Doximity Inc)は、2010年に設立されサンフランシスコに本社を置く、米国の医療専門家向けにデジタルプラットフォームを展開する企業です。

2016年にはデロイト技術先進企業 500のうちランク6になるなど、革新的アイディアから高い評価を受けている。具体的には、Doximityは医療者向けの「Linked-In」のようなサービスを提供しています。このプラットフォーム上における主な機能は(1)医療従事者間における患者情報・治療方法の情報交換、(2)医療従事者間のコミュニティ、(3)メディカルニュースの閲覧、(4)オンライン上でのヘルスケアサービスなどです。

これによって、特に医療関係者の専門分野(内科・外科等)の隔たりを超えて、患者に対するベストケアを提供する形で寄与している。医療従事者の間でも同プラットフォームは認知されており、2014年度には米国の40%の医師が使用していたが、2021年度には80%にまで増加している。

この中で3:13~からDr. Faranak Kamangar氏も「When I have a patient that I know the specific conditions I am treating with them for, I am gonna look for another provider for that patient. Doximity has a lot of information, where they are, where they are trained, what their specialities are right now….」と同氏が患者に治療する際に、他の医師から情報提供を求めることが出来ると同時に、彼らがどこにいてどんな専門分野で、どんなトレーニングを積んできた等の情報も分かる点にメリットがあると言及していますね。

特にこれらのプラットフォームをより強化にするために、以下のように有力他社のテクノロジーを余すことなく融合しています。

- ネットワークの機能 = Linked In

- メディカルニュース = グーグル

- 電子サイン = DocuSign

- 遠隔電話機能 = Zoom

財務概要

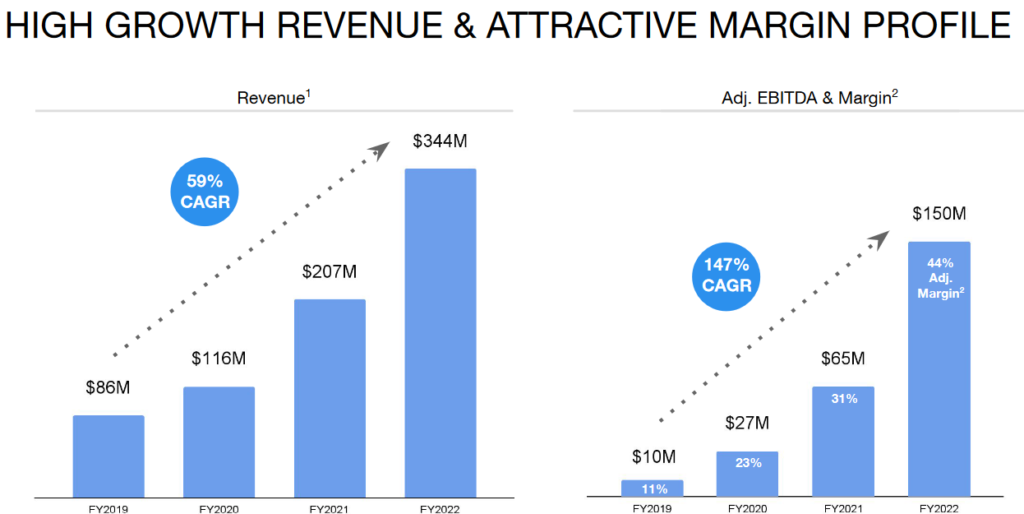

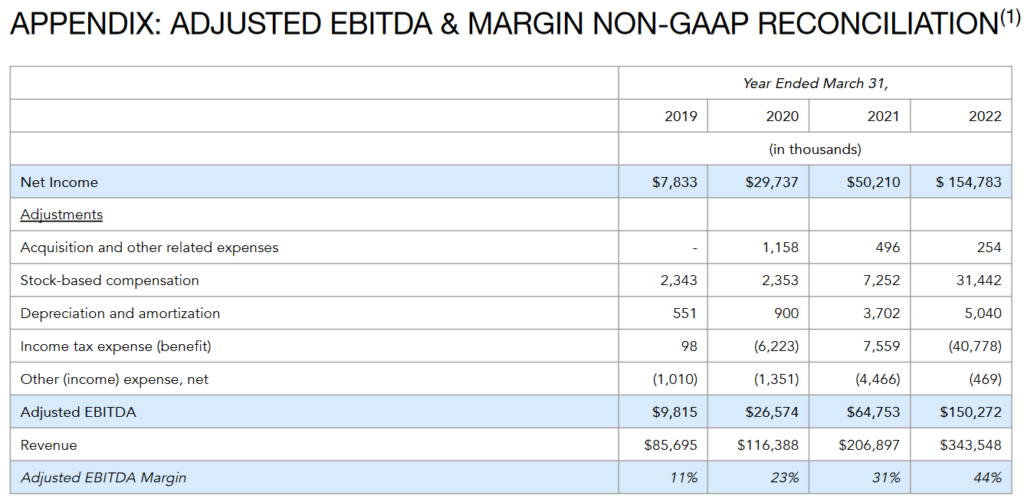

以下が簡単な財務状況の抜粋ですが、簡単にまとめるとこうなります。一言で言うと化け物であり、上記のビジネスモデルから急成長を遂げていると言っても過言ではないと思います。

①売上は「86M USD -> 344M USDで4年間で4倍 」

②純利益は「9.8M USD -> 150M USDと4年間で15倍」

③22年度のEBITDA(税引き前利益)率は44%

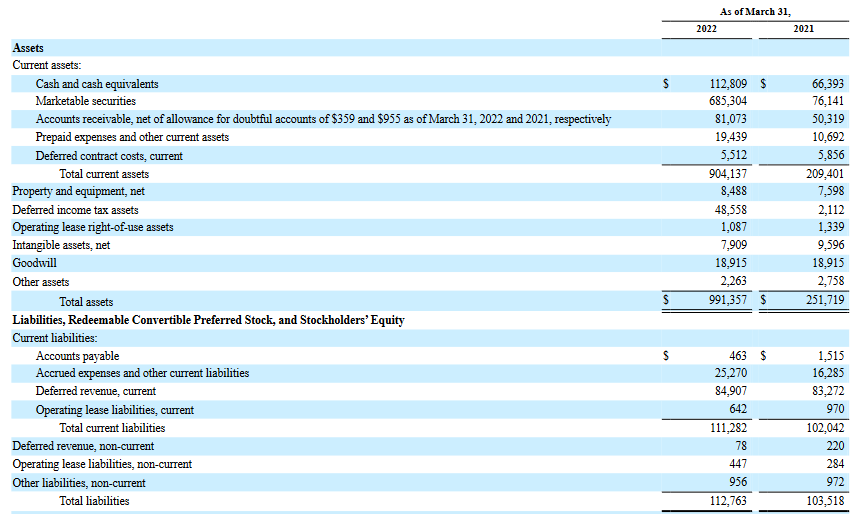

B/Lを見て気になった点は以下です。結論としては現時点で財務状況については、負債も少なく強固と言っても過言ではないと思います。(2回目)

直近では22年5月のプレスリリースで2023年1Q以降に自社株買いを実施するとの記事も出ています。

The board of directors of Doximity authorized a new stock repurchase program to acquire up to $70 million of the Company’s Class A common stock, commencing in the first quarter of fiscal 2023. The repurchases are expected to be executed from time

to time over the next 12 months, subject to general business and market conditions and other investment opportunities, through open market purchases or privately negotiated transactions, including through Rule 10b5-1 plans.

今後のビジネスの展望

今後の事業展開

今後も同じように成長を続けるのか?

この問いに対して、同社は以下のように述べています。

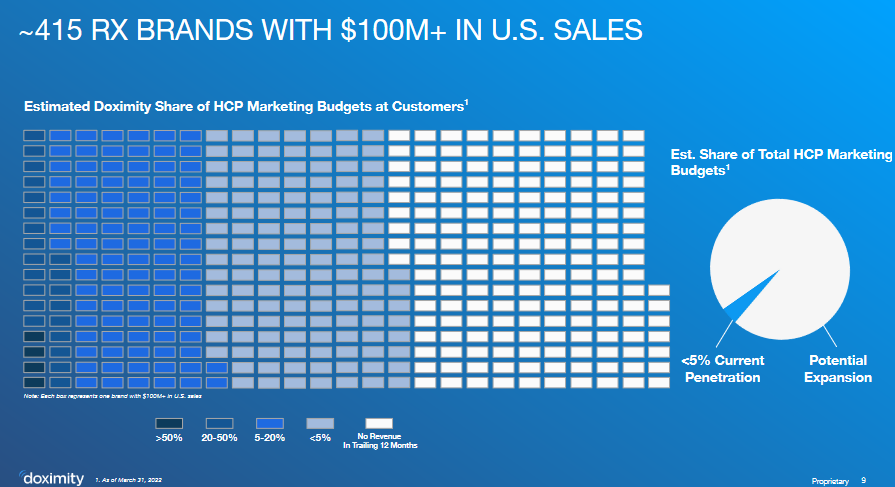

現在、各顧客(病院・医師・医療関係者)のHCP Marketing (Healthcare professional marketing)の予算に対して、Doximityの費用は未だ5%程度である。要は「顧客の予算上、まだ予算はある」と考えているようです。

マーケットは既に80%近い医師のシェアを奪っていますが、今後は医師の数ではなく、顧客の予算に占める割合を上げていくというのです。面白いものの見方です。そのためには付加価値をどのように高めていくかというのが一つの肝になりそうです。

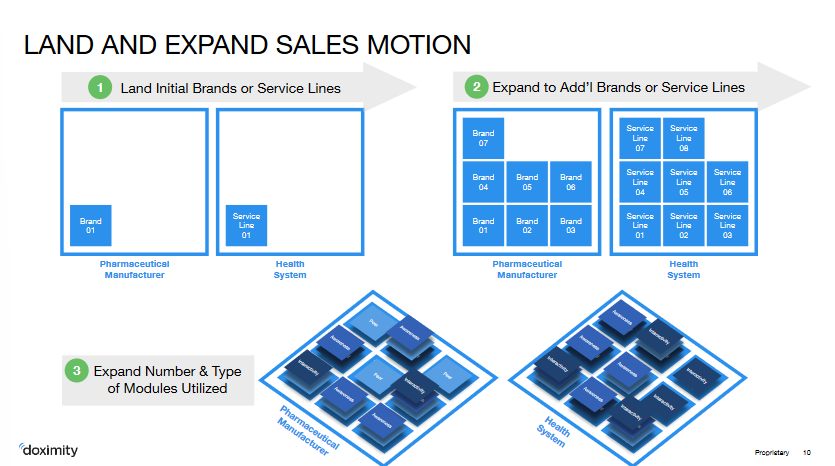

この付加価値向上に対して同社は以下に対して取り組むとしています。個人的には既に米国の市場パイをかっさらっているのであれば、「同様のスキームを海外で横展開出来ないか」というのも事業拡大の上での一つのキーワードになるのでは?と愚考しています。

実際にDoximityは「殆どの製薬会社と病院は製薬ブランド或いは医療部門毎で異なるマーケティングチームと予算を持っており、新たな制約ブランドを導入させることが最も難しい」と言っています。これを解消するために、既存の顧客(病院・医師)に対して、プラットフォーム上で広告展開させることでこの結びつきを強化させようとしています。

これらの取組が功を奏し、既存の顧客が大きな契約に署名しており、純利益率の向上に貢献しているのです

Step.1:製薬会社のラインナップと医療サービスの更なる多様化

Step.2:これらを組み合わせることで医療サービスの付加価値向上

またForbesの記事の中に以下の文言があったので抜粋しておきます。今後の同社の動向に注視できればと思います。

Doximity, which is a mashup of “doctors” and “proximity,” promises to get new treatments, clinical trials and patient referrals in front of the healthcare workers on its platform. The company uses third party insurance claims and prescription data to measure return on investment, which it says is a median of 10:1 for pharma clients and 13:1 for hospital clients. More than 220 customers contributed at least $100,000 in subscription-based revenue over the last year, a 58% increase over the same period last year, said CFO Anna Bryson. Doximity is also branching out to medical device and diagnostics customers, she added.

https://www.forbes.com/sites/katiejennings/2021/08/10/doximity-rides-land-and-expand-digital-ad-strategy-to-100-revenue-growth-with-73-million-in-first-quarter/?sh=b651f257132b

The platform also offers both free and paid tools to healthcare worker users, including a cloud-based telehealth platform called Dialer. More than 300,000 doctors, nurse practitioners and physician assistants conducted virtual visits over the last quarter. Tangney also noted a “daily uptick in virtual visits since July 4, likely due to the Delta variant.” The company charges for telehealth visits on a per user basis rather than the more typical per visit basis. Doximity also launched a residency navigator targeted towards medical students as they prepare for the next step in their careers.

黄色の箇所が今後のポイントになるので、一部和訳をしておきます。

①Doximityは「医療機器・診断サービスのビジネス」にも事業展開を進めている

②直前の四半期で約30万人以上の医療従事者がオンライン訪問を実施。医療学生に向けたキャリア構築のためのナビゲーターシステムを導入。

注意:当該記事は21年8月であり、コロナ禍の影響を受けており今後もオンライン診断の方向性がどうなるのかは注意事

最後に

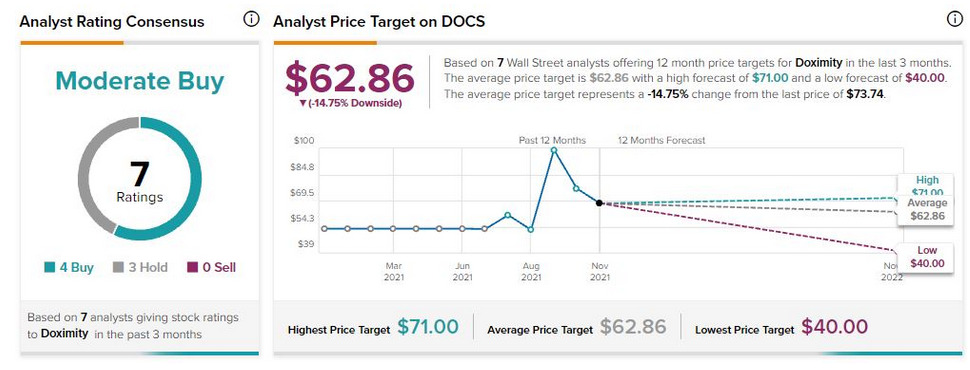

2022年7月13日時点で同社の株価は以下の通りです。ハイテク株が壊滅的な状況の今、金利の上昇率次第ではまたひと悶着あるかもしれませんので、様子見した方が良いかもしれません。

他方で複数のPrice Analysis (ターゲット価格)は以下の通りに、翌12か月のLowest Priceを35$-40$のレンジに置いているので、これを参考に価格下落面で購入するのも手かもしれません。(責任は負えません、すみません笑)

以上

コメント