株式相場を囓るものなら、一度は名を聞いたことはあろう「高配当株」。嘘か真か、高配当株の恩恵出る配当だけで生活をしている猛者までこの世にはいるらしい。「働かなくていい、高配当のみで生活を実現するんだ」血気盛んな労働世代の若者でさえ、そんなドリーマー達へと追いやってしまう「高配当株」。

この魅力に隠された高配当株は何なのか、また高配当株を追いかけ続けた結果、米国市場で浮かび上がる伝説の高配当株とは。【2022年度版 米国株 高配当株】についてポンコツ筆者が紹介していこうと思う。

今回は①S&P500、且つ②2022年3月17日時点で、配当利回りが高いトップファイブから気になった銘柄を紹介します。業績や今後の見通しを一切無視した配当比率だけに目を向けています点、ご理解いただければと思います。

第5位 驚異の6.95% デボン・エナジー 【DNV】

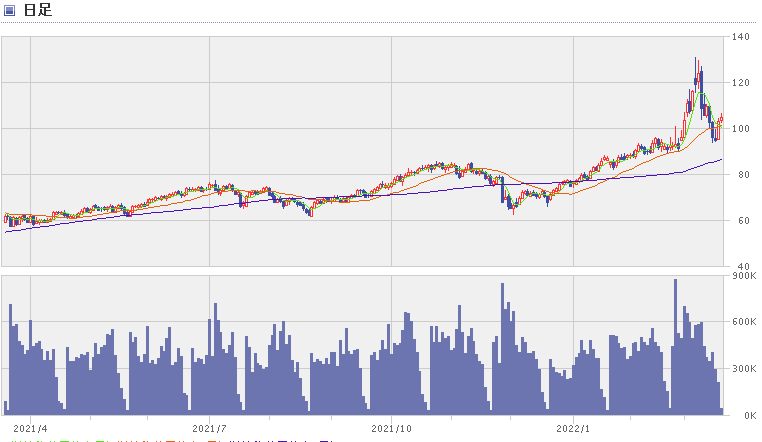

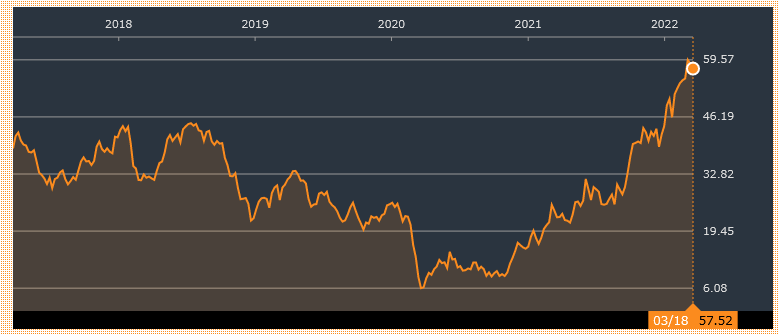

堂々の第五位は米国の独立系エネルギー会社である、デボン・エナジーがランクイン。株価は約$58でおよそ6500円から購入できます。2020年度のコロナショック時は$6まで下落しましたが、そこからテンバガーへと復活を遂げています。では概要を見ていきたいと思います!

- 会社名:デボン・エナジー

- 業態:米国の独立系エネルギー会社。

- PER:13.9倍

- PBR:4.13倍

- 株価:57.52USD

- 利回:6.95%

事業紹介

デボン・エナジーは米国の独立系エネルギー会社。ニューメキシコ州南東部とテキサス州西部にあるデラウェア盆地、イーグル・フォード(テキサス州南部)、アナダルコ盆地(オクラホマ州)、パウダーリバー盆地(ワイオミング州)、ウィリントン盆地(ノースダコタ州)の5つの地域にて石油及びガス調査・掘削に従事している企業です。

過去にはFortune 500で520位に輝くなど、由緒ある(?)企業である。2021年度末時点で1,625百万バレル相当の石油・ガスの利権を取得しています内訳としては44% 石油、56%天然 ガスを占めています。

注目ポイント

大きな注目ポイントとしては、最近の油価【WTI※】の上昇ですね。※West Texas Intermediateの略称。米国の代表的な原油。テキサス州西部を中心とした地域で産出され、硫黄分が少なくガソリンを多く抽出できる高品質な原油を指します。特に以下の図が示すように、ここ1年では一時120USDを超えるなど、石油セクターの企業には大きな追い風となっています。

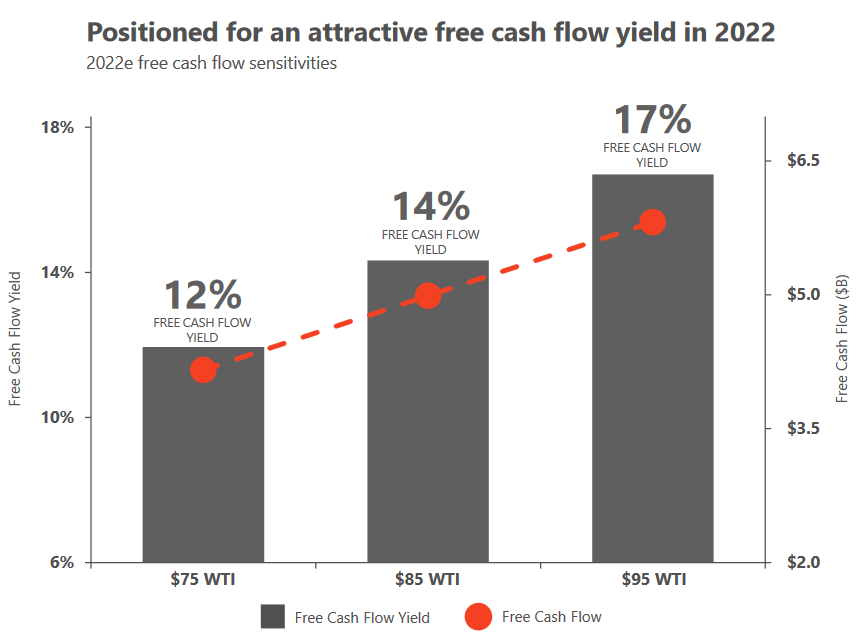

当然、石油セクターに属するデボン・エナジーにも、この追い風が気持ちいいことこの上なしです。実際に企業のFree Cash Flow Yieldにおいても如実にこの結果が表れています。同社は21年Q4時点で22年度のキャッシュフロー収益の前提を説明しており、WTI価格が95USDの時点でFree Cash Flow Yeildは17% / Free Cash Flowは約6,000億円を想定しています。3月17日時点でWTIは100 USDを超えており、企業の前提を大きく上回っています。仮に2022年度も同様に油価の高価格帯が維持できれば、22年度は更なる好決算が期待できるでしょう!

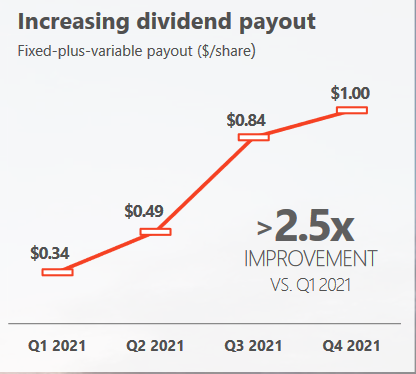

2021年度はWTI価格の高騰もあり、配当額は$0.34 → $1.00と約2.5倍にまで膨らんでいます。そして何よりも恐ろしいのが、2022年度において「配当額の45%増」、さらには株式市場において「Market-Leading Dividend(配当王)になる = Providing 2022e annualized yield of ~8% (年間配当 8%)」を公言している点です。

注意点

注意すべき点が企業の好業績が「石油価格の高騰という外的要因に支えられている」という点です。実際に2020年頃はコロナショックによる石油価格の下落に伴い、配当や株価も相当低迷していたことから、業績 ≒ 石油価格の図式は成り立つと考えられます。

石油価格の高騰による好決算を尻目に過大投資を行い、将来的に石油価格が下落した際の業績悪化をどう見込むかという点を個人的に懸念します。後は世界最大の石油メジャーであるサウジアラムコは2030年までの投資計画を掲げるなど、直ぐに石油需要が減るとは考えにくいですが、同社も石油製品といった川下のビジネスに重きを置いてきているのも事実です。特に欧州での再エネ需要を見込んだ場合に、いつまでこの石油価格が続くのか、こうしたマーケットトレンドを注視していくことが肝になりそうです。

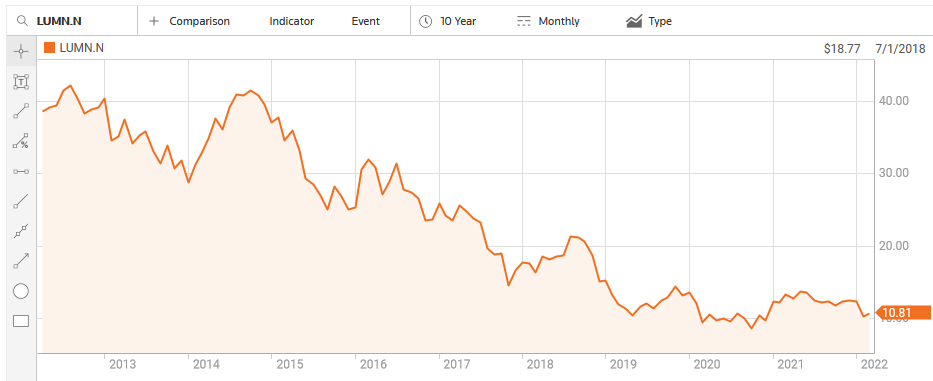

第1位 そんなにもらっちゃっていいの?9.25% ルーメン・テクノロジーズ 【LUMN】

「テクノロジーを通じて人を元気に」や「弊社は第4次産業革命のために誕生しました」がキーワードの、ルーメン・テクノロジーが第一位です。文面は理解できるが、内容はできないようなキーワードですね。直近の株価は$10でおよそ1200円で手に入れることができるなんて最高ですね。日本語版の企業概要のページを見ましたが、横文字の羅列でおじさんにはさっぱりでした。

- 会社名:ルーメン・テクノロジーズ

- 業態:米国の通信サービスプロバイダー

- PER:5.75倍

- PBR:0.95倍

- 株価:10.98USD

- 利回:9.25%

事業紹介

一般家庭と企業及び政府機関向けに音声通信ネットワークを提供するほか、光ファイバー通信、データ通信、クラウド、セキュリティソリューション、管理サービスやITコンサルティングサービスなど関連製品を提供しています。

2020年にCenturyLink(前身)からLumen Technologies社にブランドを変更しています。

注意事項

一つ言えるのが、企業として成長していないという点です。各四半期ごとの売上は右肩下がりとなっています。また各カテゴリー別に並び替えた場合も、総じて右肩下がりとなっています。悪く言えば、「成長事業がない」と捉えることができます。

また貸借対照表を見たときに、流動資産 11,536M $に対して固定負債(長期借入負債)が28,982 M$と、負債が資産を大きく上回っている点も目立ちますね。元々同社はCenturyLinkの時代から長期負債を抱えていました。

また肝心の株価も2010年頃から右肩下がりとなっています。

2022年の見通し及び配当

2022年の業績見通しですが、各種項目で比較すると以下の通りです。何れも前年度比で大きく下回る方向で、企業も業績予測を立てています。2027年には長期負債の借入期限が迫るため、悪い意味で今後の業績見通しには目が離せない状況が続きます。

売上:0.8% 減少

EBITDA:FY2021 8.4 Billion $ → FY2022 6.5 – 6.7 Billion $ (▲23%)Cash Flow:FY2021 3.7 Billion $ → FY2022 1.6-1.8 Billion $ (▲57%)

Note) 上記のキャッシュフローは年金拠出がないと仮定した場合

一方で配当については2021年末の株式発行数の前提であれば、配当額合計でおよそ1,0B $(約1,200億円 )と財務状況を鑑みても払えない額ではないです。実際に、2022年度は現状の配当金額 1.00 $/株を維持すると言っているので、22年度は安心できるかもしれません。

いずれにせよ過去の10年間で配当減配を二度実施しているため、現在の業績からは増配は考えにくい銘柄だと言えるでしょう。また2022年度は高配当かもしれませんが、実際の株価が下落傾向であるため、キャピタルゲインならぬキャピタルロスもリスクとして考える必要があります。

コメント