働きたくないんだけど、どうしたらいいの?

一生遊んで生きたいだけど、どうしたらいいの?

若いころには皆さん思い描いていたであろう「夢」。それは遊んで一生暮らしていくという男のロマン。妄想は捗ること間違いなしの今回、その夢を実現するための計画を一人で立ててみたいと思う。

著者「ポンコツ」は頭の良くない、学歴中途半端という逆コナンである。然し、行動力精神的・肉体的タフさは一流並み。学生の頃についたあだ名は「鉄人」。そんなポンコツが今回は男のロマンを脳内で叶えていきたいと思う。

さて、本題に戻ろう。月々、仕事をせずに働いていくにはどの程度のお金が必要か。これは個人の生活水準にも拠るところが大きいだろう。ポンコツの場合は岩盤浴と映画、漫画喫茶、ジムにさえ行ければ、後はドブネズミのような生活でも生きていくことが出来る。ざっと思いつくのは手取りで20万円/月だ、新社会人の初任給或いは年金支給額よりかは良い生活が出来るであろう。

なので今回は月20万円の配当金を得るためには幾ら積み立てていく必要があるのか、計算してみたいと思う。ルール・条件は以下に示す。今回の記事も思うがままに書いているので、誤りもあるだろうが先に謝罪しておく。申し訳ございません。。

今回の記事での目標・基本条件

ゴール :配当金(手取り) 20万円/月を得る。遊んで暮らす

条件・ルール:①30才から積立をスタート

②配当5%の株式投資をしていく

検討事項 :月々、何万円積み立てていけば、上記のゴールに到達できるのか

調査開始

ゴールの掘り下げ

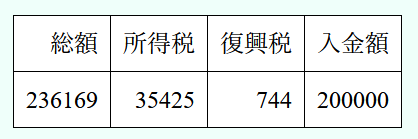

・そもそも配当金(手取り) 20万円/月を得るには、いくら税率も考慮すると幾ら必要なのだろうか?

米国株の前提で検討したいが、ここは気持ちを押し殺し、日本株の前提で計算をすることにする。個人の配当金に対する税率は、20.315%(所得税・復興特別所得税15.315%、住民税5%)である。この場合において、総額 236,169円が必要となる。今回はこの配当金額を目標とする。年間では2,834,028円 (283万円)の配当金である。

つまり236,169円/月 or 2,834,028円/年の入金が必要となる。当然配当利回りは変動する。2021年度時点の東証1部上場企業全体の配当利回りは約2.0%と仮定(加重平均利回り、1.9% 2021年6月末日時点)。ここから必要な資金額というのを計算していく。

単純な計算である。必要な投資額は以下だ。

2,834,028円 ÷ 2% = 141,701,400円 (1億4170万円)

不可能だ、こんなにお金が稼げるわけがない。ということでここは裏技を使う。東証上場企業の配当利回りを5%にて計算をし直す。

やり直しの計算である。必要な投資額は以下だ。

2,834,028円 ÷ 5% = 56,680,560円 (5,668万円)

どうだろうか、夢が出てきたではないか。今回のゴールはここに置くこととする。異論は一切認めない。

分析結果

パターン.1 (配当金を再投資をしない場合 / リタイアの年齢を60才とする)

この計算式が一番簡単ではないだろうか。楽をするタイプで申し訳ない。

計算をシンプルにしよう。改めて計算条件を以下に明記する。

①30才から60歳まで積立を毎日実施する。

②2022年は株式市場は245営業日。年間の営業日はこれに準ずるものとする。

- 30年間 x 245日 = 7350日の市場営業日

- 56,680,560円 ÷ 7350日 = 7,712円/日となる。

結論

1日当たり :7,700円の積み立て

1か月あたり:約15万円 (前提:営業日は20日/月と仮定)

結構不可能な気がする。というか現実的に不可能だと思う。

①仮に配当利回りが2.5%だとしても、この2倍の金額である30万円/月の積み立てが必要

②仮に45才でリタイアとしても、この2倍の金額である30万円/月の積み立てが必要

しかし、まだ仮初の姿。これにはキャピタルゲイン或いは配当金の再投資が一切考慮されていない。次の検討ではこちらを考慮しようと思う。

パターン.2 (配当金を再投資をする場合 )

少し計算がめんどくさくなる。これははっきり言って嫌な仕事だ。何事もシンプルに考えたい主義である。

計算をシンプルにしよう。改めて計算条件を以下に明記する。

①30才から積立を毎日実施する。

②配当は年に4回

③配当金(税引き後)は、その翌月に再投資

④株価は100株 = 500円とする (計算をシンプルにするため)

色々なパターンで計算できるのでその結果を以下に記す

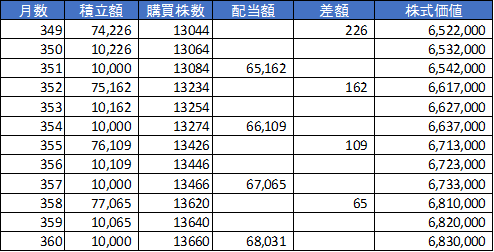

パターン.2-1 (月々1万円を投資 / 配当金を再投資をする場合 / リタイアの年齢を60才とする)

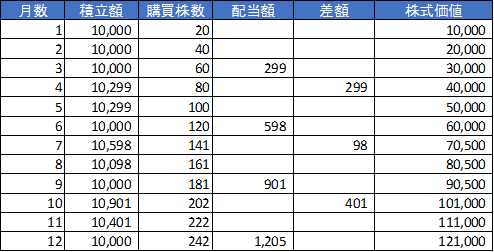

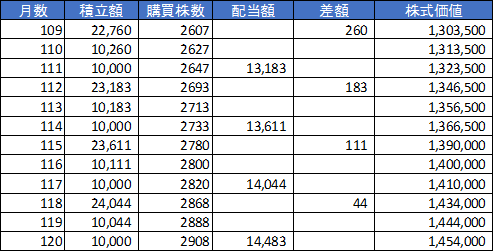

仮に月々、1万円を積み立てた結果

①30年目(351ヵ月-360ヵ月)の年間配当金(税引き後):266,367円

360か月の配当金:68,031円

②30年目の総資産:6,830,000円

全然足りないレベルです。

にわかには信じられないです。計算間違いの可能性あり。

最初の1年間はこういった配当額となります。

これが10年後には以下の通り。

計算間違っている可能性があるので、教えてほしいです。

パターン.2-2 (配当金を再投資をする場合 / リタイアの年齢を60才として、年間配当金240万円を目指す)

仮に90,000円/月を投資し続けた場合、30年目の配当金の結果。

①30年目(351ヵ月-360ヵ月)の年間配当金(税引き後)は2,413,405円

360か月の配当金は616,373円

②総資産:61,881,000円

あれ、意外といけそう

パターン.2-3 (月々5万円を投資 / 配当金を再投資をする場合 / リタイアの年齢を60才とする)

仮に50,000円/月を投資し続けた場合、30年目の配当金の結果。

①30年目(351ヵ月-360ヵ月)の年間配当金(税引き後)は1,339,679円

360か月の配当金は342,147円

②総資産:34,742,000円

すまん、お金持ちにはなれんわ。

結論

実際に5%で変動しない株式相場なんてありはしないが、今回の計算から意外と金持ちになるのもこの配当の効果を使っても、お金持ちになれない気がしました。念のため、誰か確認を求む。

以上

コメント