どうすれば金持ちになれるのか?

誰もが憧れる「お金に不自由のしない生活」。その目標への手段はいくつもある現代。そのうちの身近な物として挙げられるのが、株式投資であろう。金を得た先に何があるのか、それは金持ちになってみないと分からない。

そんな折によく目にするのが高配当ETFである。みなさんも「QYLD」や「SYLD」といった名前を一度は聞いたことはあるかもしれない。と同時に色々な噂を聞くだろう。

配当利回りは10%超。不労所得への近道だ。

或いは、タコ足配当だ・キャピタルゲインが得られない。詐欺だ。等である。

定量的に数値で示しているものもあれば、数値を語らずしてダメだと決めつけているものもあり、正直分からないというのが当方の感想である。今回の記事では実際に過去の推移も含めて、仮に「QYLD」に投資していた場合にどうなるのか、見てみたいと思う。

今回の記事で分かること

①仮にQYLDに投資していた場合にどうなるのか?

- 1万円 / 5万円 (毎月積み立てていくパターン)

今回の記事も思うがままに書いているので、誤りもあるだろうが先に謝罪しておく。申し訳ございません。ぜひ誤りがあれば、コメント欄で知らせてほしい。

QYLDの特徴とは?

QYLDそのものの説明は、いろんなサイトで事細かに記載されているので省きたいと思う。ここでは簡単に特徴だけを以下に示したいと思う。

株価 :18.51 USD (2022年8月12日時点)

配当 :2.3750 USD (2021年7月-2022年7月)

配当利回り:12.8%/年

経費率 :0.60%(※)

※その日の資産額x0.006%/365日として掛かる経費

多くを語らずとも、この銘柄の特徴というのは伝わるだろう。いわゆる「スーパー高配当銘柄」なのである。今回の記事では仮にこの高配当銘柄に投資を続けた場合に金持ちになれるのかという点に着目するのである。

QYLDに投資を続けた場合 (1万円の積み立て金額の前提)

前提をどうするかであるが。以下の条件を元に試算してみるとする。為替の変動要素は避けるべく、申し訳ないが為替は一律で100円 = 1 USDのシンプルな計算でいく。

■計算前提

・資金投入額:1万円/月 (この値は変動値 Xを取るものとした)

・配当利回り:12%と仮定

・期間 :2022年8月以降

・株価変動率:過去の株価の変動と同じ比例を取るものとする

・経費率 :0.60%/年

・課税率 :30.315%

・為替 :1 USD = 100 JPY

これで資金投入額を変化させて、どのようにお金が増えていくのか実際に見ていきたいと思う。ちなみに計算前提で2点だけ補足をしておく。

キャピタルロス:2017年8月(23.65 USD) から2022年8月(18.51 USD)と22%下落している。年間平均として4.4%/年で株価は下落するとした。1か月あたり、0.36%株価が下落しているとしてキャピタルロスを計算する。

また配当利回りは12%とで仮定する。

それでは見ていこうと思う。

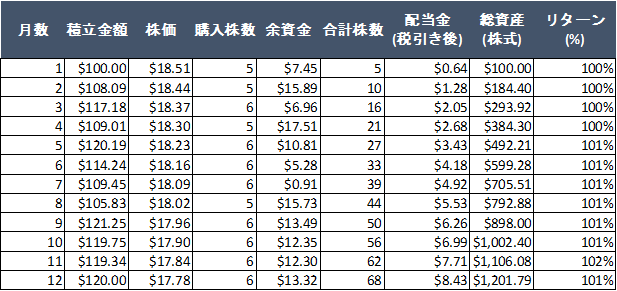

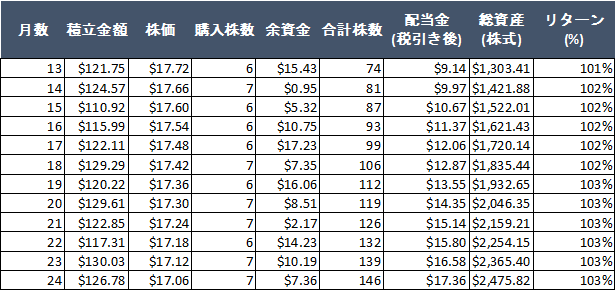

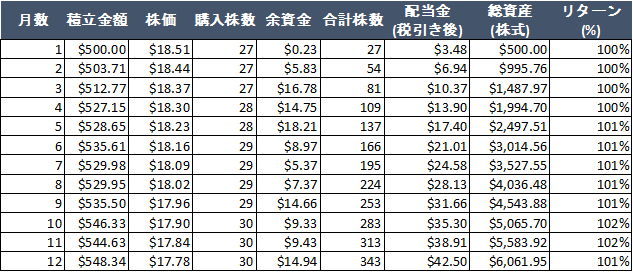

1年目の投資実績

ざっと計算をしてみた。

①100$/月で積み立てていく前提である

②株価は毎月0.36%下がっていく

③その株価をひたすら100$+配当金+前月の余剰金で買い続けるという、簡単な計算式である

④12か月目の総資産のところで経費率 (0.6%)を織り込んでいる

正直、投入資金額が小さく、メリットがほとんどないという印象だ。

2年目の投資実績

どうだろうか、少しずつ効果が出てきたのであろうか。2年目の配当金額は158 USDである。

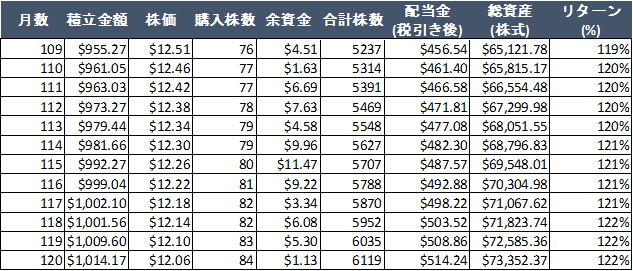

5年目の投資実績

リターンは10%。この一年間での配当金額も約500$というレベルになってきた。しかし、まだこれだけで生活をするには弱すぎる。しかし、徐々に伸び率も好調である。これは10年目も期待できるのではないか。

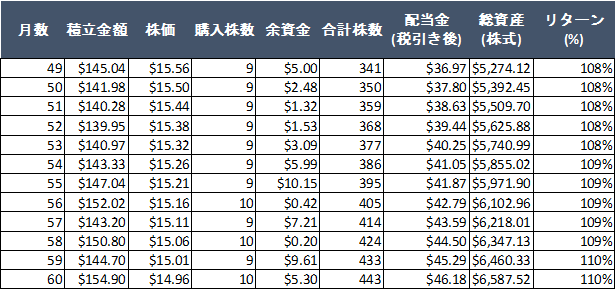

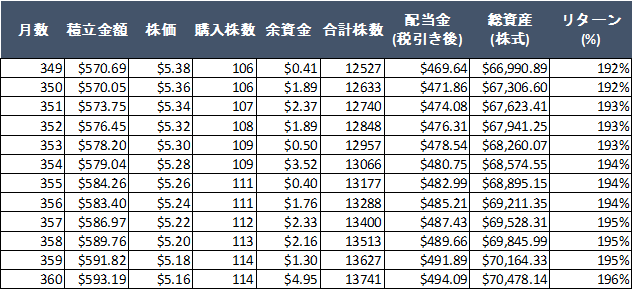

10年目の投資実績

株価は12.06 USDと凄い下げを見せてきた。キャピタルロスのせいか、投資金額 12,000 USDに対して、総資産が14,660.88 USDとわずかリターンが10年で22%と非常に弱い。恐らく、考えられるのは①月々1万円と投資金額が少ない、②株価のキャピタルロスの影響か。

ちなみに定年退職を迎える30年後まで、QYLDが存続しているかわからないが持ち続けた場合には以下の結果となった。正直これだけでは生きていけないというのが実態だ。

QYLDに投資を続けた場合 (5万円の積み立て金額の前提)

■計算前提

・資金投入額:5万円/月

・配当利回り:12%と仮定

・期間 :2022年8月以降

・株価変動率:過去の株価の変動と同じ比例を取るものとする

・経費率 :0.60%/年

・課税率 :30.315%

・為替 :1 USD = 100 JPY

仮に5万円というリッチモードで積み立てていくこととする。

1年目の投資実績

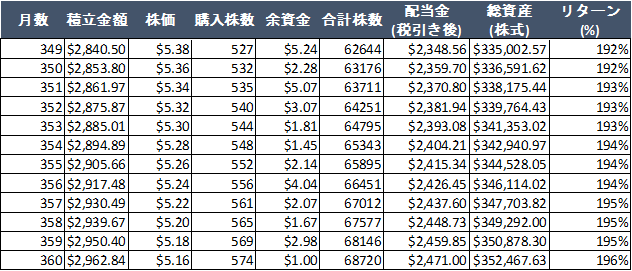

ここで気が付いてしまった。リターン率が全く同じになることに。その他の前提条件(株価の値下がり率・配当利回り)が変わらないことには、入力金に対するリターン率は変わらないのである。

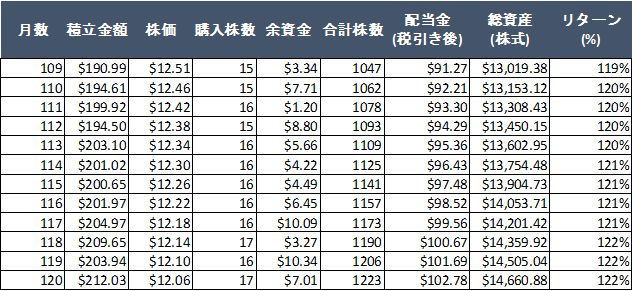

10年目/30年目の投資実績

配当金額は5,821USD/年とまだまだ、生活していくレベルにはならない。思ってたより、高配当ETFもこれが限界なのか。

30年目にして漸く毎月生活レベル出来るである。少し思っていた結果と違うことが分かった。

結論

計算がこれで合っているのかわからないが、これが仮にそうだとしたら思いの他、弱いのかもしれない。

次回は自分の人生設計も含めて、投資プランを立ててみたい。

以上

コメント