「欧州天然ガス、過去最高値を更新 一時340ユーロ台へ!」や「米天然ガス、14年ぶり高値 欧州への輸出増で在庫減」最近の日経記事の見出しである。要は天然ガスの価格が高騰しています。

背景にはロシアからの供給不安がくすぶる欧州向けの液化天然ガス(LNG)輸出が拡大し、熱波による電力消費量の増加も重なって、米国内のガス在庫が平年より少なくなっていることが挙げられます。今後、更に欧州のガス不足がさらに深刻になれば、米国のガス価格に影響を与える可能性があり、目が離せない展開となっています。

なので今回の記事では、天然ガスのエナジーセクターに所属する我らがAR[アンテロ・リソーシズ]について紹介したいと思います。既に遅いかもしれませんが、情報の先取り程度に思っていただけると幸いです。

アンテロリソーシズ【AR】ってどんな会社なの?

会社概要

アンテロ・リソーシズ(Antero Resources Corporation)は、米国の独立系石油・天然ガス会社。 かの有名なアパラチア盆地で天然ガス、天然ガス液、NGL、石油の探鉱、開発、生産と真水の収集、圧縮を手掛けており、 すべての事業は米国内で行われている。

天然ガス価格の高騰を受けて、株価は昨年比で2倍以上となるなど、市況影響をもろに受けていることが分かります。

会社概要は以下の通りです。

- 設立年度 :2002年

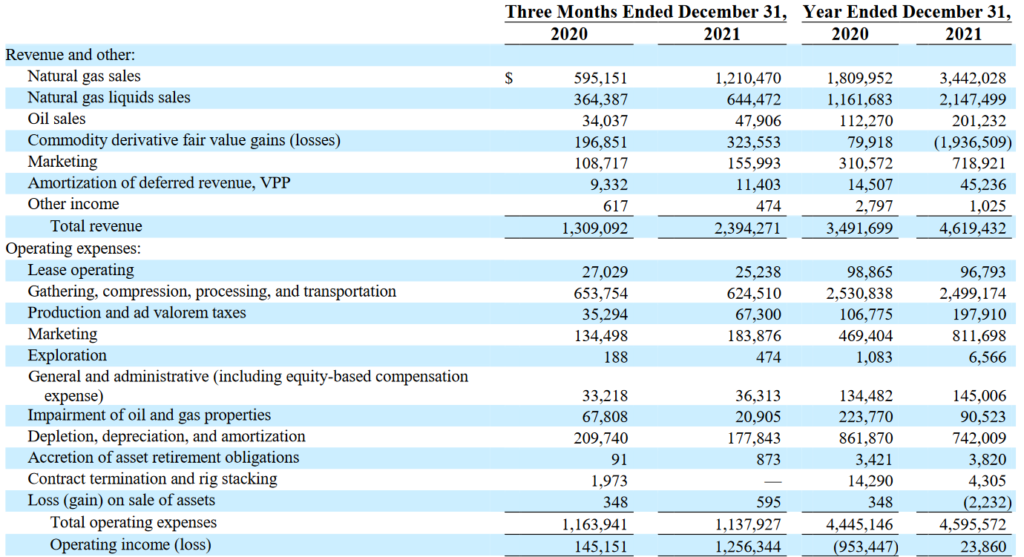

- 売上高 :4,619,432 千USD (約 6,236億円)

- 純利益 :▲186,899 千USD (約 ▲252億円)

- 自己資本比率:41%

- 株価 :42.25 USD

- EPS :-0.41 USD

- EPR :N/A

- PBR :2.19

- 概要 :天然ガス、天然液化ガス、NGL、石油の探鉱、開発

※為替:135円前提 / 8月26日時点 / 決算 2021年度通期

これだけの会社規模でありながら、従業員が約500名という少数精鋭或いは社畜精鋭というのがそそられますね。

事業は天然ガス・天然ガス液が売上の大部分を占めており、事業のポートフォリオ化というよりかは事業部一本足打法となっている点に注意が必要です。

財務状況

2020年度→2021年度の比較です。まだまだ赤字企業ではありますが、売上・営業利益・純利益共に良い方向に向かっていることが分かります。しかし、まだまだ事業としては完全な状態ではないと言えるでしょう。

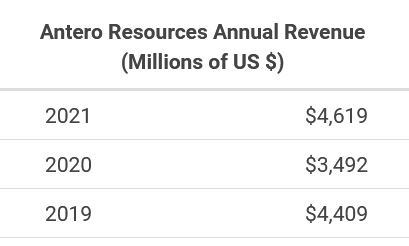

売上 :3,491,699 千USD -> 4,619,432 千USD (+1.3倍)

営業利益:▲953,447 千USD -> 23,860 千USD(黒字転換)

純利益 :▲1,267,897 千USD-> ▲186,899 千USD (赤字幅縮小)

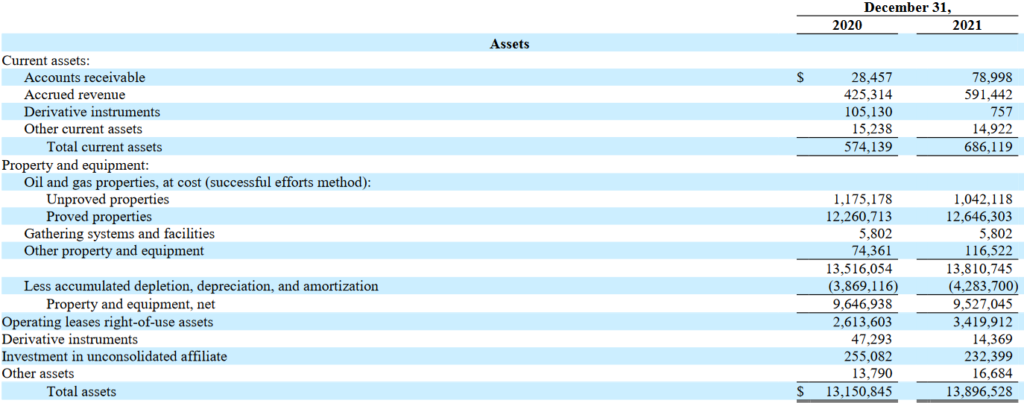

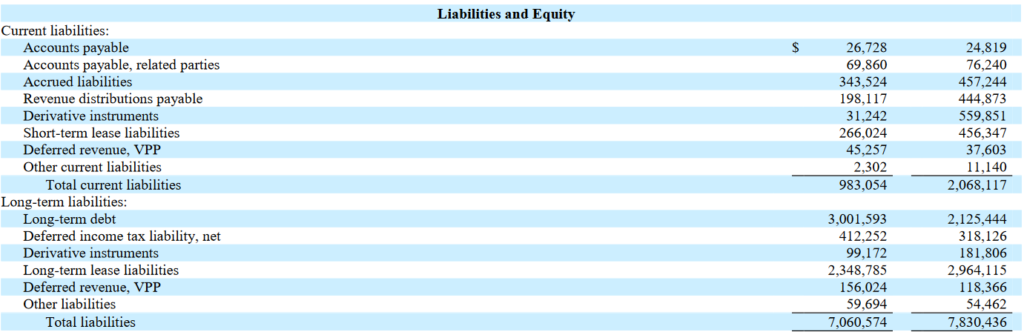

決算数値だけを読むと、そこまで良い経営状態じゃないように見えてしまいます。以下の貸借対照表を見ても気になる部分が多いです。繰り返しですが、注意しなければならないのは売上大部分が天然ガス・天然液ガスの販売を占めているということです。

・流動資産と流動負債を比較したときに流動負債が圧倒的に大きい。未払債務、リース料受取債権、デリバティブ等で多く見られます。

・有形固定資産が大きい為、全体的な資産と負債では資産が上回っています。が、事業運営する上で有形固定資産は現金化し難く、良い経営状況かと言われると怪しい気がします。

事業の成長性

2021年度は2020年度と比較して売上増加していますが、気になるのは今後も事業が継続的に成長していくのかという点です。Antero Resourcesですが、先述の通り事業そのものは凄いシンプルで売上の殆どが天然ガス及び天然液ガスの売上が占めています。

となると①天然ガス及び天然液ガス生産量・販売量の増加、②市況価格の高騰、③他事業の育成(第二のビジネス柱)から見ていく必要があります。

①天然ガス及び天然液ガス生産量・販売量の増加

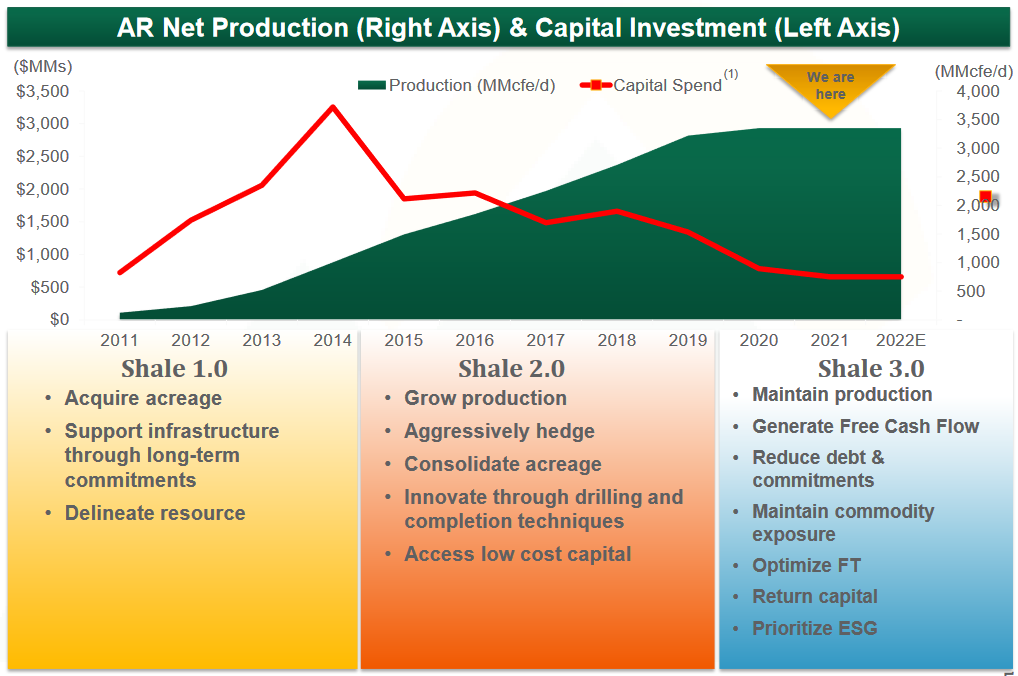

いきなり本題に移りますが、この点についてはAntero Resourcesは以下の通りに触れています。

- ・2011年以降設備投資(赤線)を行い生産量の拡大に努めてきましたが、2020年以降は生産量(緑色)は頭打ちで横ばい

- ・既にPhase.3の段階であり、今後は生産量の維持による負債削減・潤沢なキャッシュフローを目指す段階

設備投資は縮小、今後生産量は横ばいになると公言しています。この状況では、アラムコ等の設備投資増加を公言している会社と異なり、設備投資・生産量増加による売上増加が見込めないことを意味しています。

②市況価格の高騰

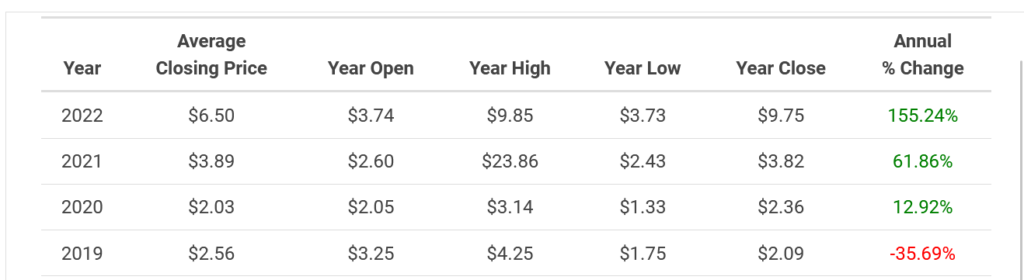

となると、売上高は市況価格といった外的要因に影響を受けるのでは?という疑問が出てきます。以下はコロナ禍以降での天然ガスの市況価格の推移となります。2020年の年間平均価格($2.03)と比べて、2021年($3.89)、2022年($6.50)と大きく増えていることが分かります。市況価格は高いものから2022>2021>2019>2020年の順となります。

では、実際に売上高も連動しているのか?という点です。偶然か否か、2021>2019>2020と市況価格の平均値の順と同じになるのです。売上高の殆どが天然ガス・天然液ガスの販売に起因しており、販売量(=生産量)が横ばいということであれば、売上の変動要素は市況価格/受給バランスなどに限定されるというのが私の考えです。

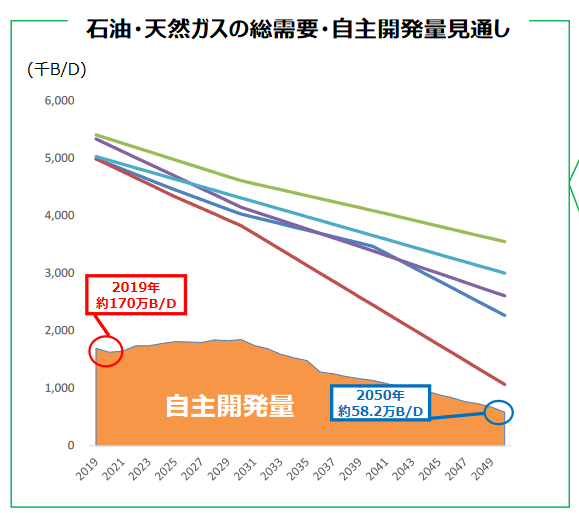

じゃあ将来天然ガスの市況価格はどうなるのか?という点です。ロイターは7月5日に以下の記事を出しています。また資源エネルギー庁も需要減少の見通しをグラフにまとめています。これらの点からも短期・長期的にも天然ガスの需要は減るものと考えられています。

[ロンドン 5日 ロイター] – 国際エネルギー機関(IEA)は四半期報告で、世界の天然ガス需要が今年は減少し、その後3年間も低調な伸びにとどまるとの見通しを示した。ロシアのウクライナ侵攻が価格高騰と供給途絶懸念を引き起こしているためだとした。

今年は0.5%減と予想。2021─25年の期間では計1400億立方メートル増加すると見込む。20年までの5年間は3700億立方メートル増えており、この半分以下にとどまる見通し。

https://jp.reuters.com/article/iea-gas-idJPKBN2OG09Q

他方で現在、市況価格が高止まりしている背景にはロシアの問題が挙げられるが、これは欧州はロシアからの供給不安に起因するものである。ロシア国営ガス会社のガスプロムが8月31日、事前の発表通りに欧州向けガスパイプライン「ノルドストリーム」による供給を一時停止したこともあり、秋口以降にかけて天然ガスの市況価格は高止まりする可能性が高いのです。

これを一過性ととらえるか、長期的と捉えるかで天然ガスの22年度の価格は分かれるでしょう。

③他事業の育成(第二のビジネス柱)

特に目新しいビジネスの柱となるものは見当たりませんでした。。。。会社プレゼンやAnnual Reportにも目を通してみましたが、市況価格や債務低減などのような記述が多く、新たな事業展開に関する記載は見当たりませんので、あまり期待できないのかもしれません。

まとめ

繰り返しですが、Antero Resrouce社も①長期的には生産量は横ばいである点、②天然ガス・石油価格は減少傾向であるとクリアに記載しています。

ゆえに、今後大きく事業が発展していく可能性は正直低いと思います。今後、売上増加が見込めない中で財務が健全化していくには、費用の大部分を占める掘削・加工・輸送費用の低減を如何に推し進めていくかという点に尽きると思います。22年度は市況価格が高止まりしており、今期の黒字レベルで22年度以降の損益分岐点が見えてくると思います。

素人なのでお許しください。以上

コメント