はい、みなさんごきげんよう。ポンコツ会社員です。石油価格の高騰や再エネが叫ばれる中で、電気自動車は環境に優しいエコな交通手段に加え、有事の際の蓄電機能も兼ね備えており、より最近着目をされていますね。あの自動車業界の雄であるトヨタでさえも、2021年12月14日にカーボンニュートラルに実現に向けた戦略として以下のバッテーリーEV戦略を発表したことも記憶に新しいですね。

2030年までに30車種のバッテリーEVを展開、グローバルに乗用・商用各セグメントにおいてフルラインで用意し、グローバル販売台数を年間350万台とする。

Automativemedia:https://response.jp/article/2021/12/14/352282.html

その中で、レクサスは航続700kmのスポーツEVを市場に導入する。全固体の搭載も検討しているという。レクサスは2030年までにフルラインアップをパッテリーEVにし、グローバルで100万台を販売する。2035年にはグローバル販売でバッテリーEV100%とする。

また私に馴染みが全くなかった、そしてこれからも無いであろう「ジャガーランドローバー」も、2030年までにジャガーブランドは100%、ランドローバーでは60%の車種をBEV(ゼロエミッション)とする計画を表明しています。ほぼ全ての自動車メーカーがEV市場への参入を公言しており、今後熾烈極まる業界といっても過言ではないでしょう。

今回はそんなレッドオーシャンへの変貌を遂げつつある、EV市場において新興企業とも捉えられ、一方で米国市場においては第二のテスラとも噂され、投資家たちの注目を集め続けているメーカー【NIO】について紹介したいと思います。

この記事のポイントは以下の方にお勧めです。

– NIOとはどんな会社なのか

– 電気自動車業界の展望とは?

– NIOの買い時なのか

NIOってどんな会社なの?

NIO Inc.(中国名:上海蔚来汽車)は、2014に年設立された中華人民共和国の自動車メーカーです。日本では、この英名からニーオまたはニオと呼ばれています。私はニオズンと呼んでいます。

2014年11月に実業家・企業家であるWilliam Li氏(李斌)が設立し、その後は中国本土のみならず、(1)カリフォルニアのサンノゼでは主に自動運転関連のソフト/ハードウェア及びその他のハイテクモジュールの設計と開発を行うR&Dを開設、(2)ドイツのミュンヘンに車両設計本部、さらには(3)イギリスにはFormula EとスポーツカーEP9関連事業を開設するなど、もはやグローバル企業といっても過言ではないレベルにまで来ています。

一目でわかるNIOの会社規模を見ていきましょう。※決算情報 FY 2020 Annual Report、為替:118 JPY/USD

- 設立年度:2014年11月

- 売上高 :2,419,637 千$ (≒ 2,855億円)

- 純損失 :▲812,888 千$ (≒ 952億円)

- 自己資本比率:49.72%

- 株価 :20.86 $

- PER :N/A (赤字のため)

- PBR :7.66

- 概要 :中華人民共和国のEVメーカー

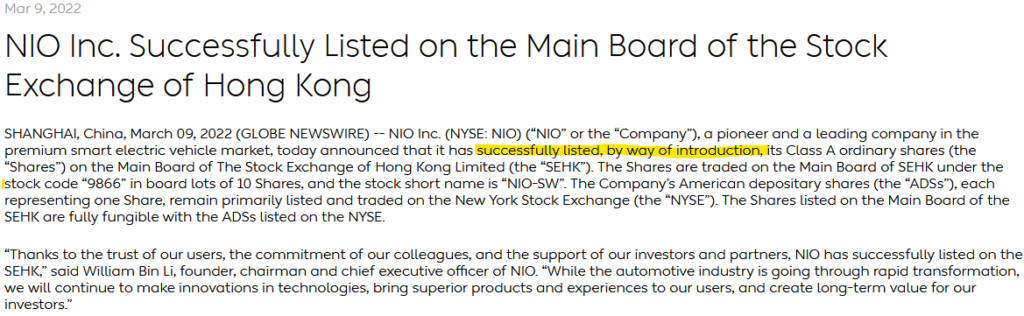

また最近では忘れてはならないのが、香港市場への上場のプレスリリースです。2022年3月9日にNIOから正式に以下のプレスリリースが発表されており、これで米国市場と合わせての重複上場が承認されたことになります。黄色でハイライトした箇所に、「イントロダクション方式での上場」と明記されています。イントロダクション方式とは、上場に際して新株の発行等が行われない形態で、資金調達の必要がない企業により活用されています。

NIOの業績推移

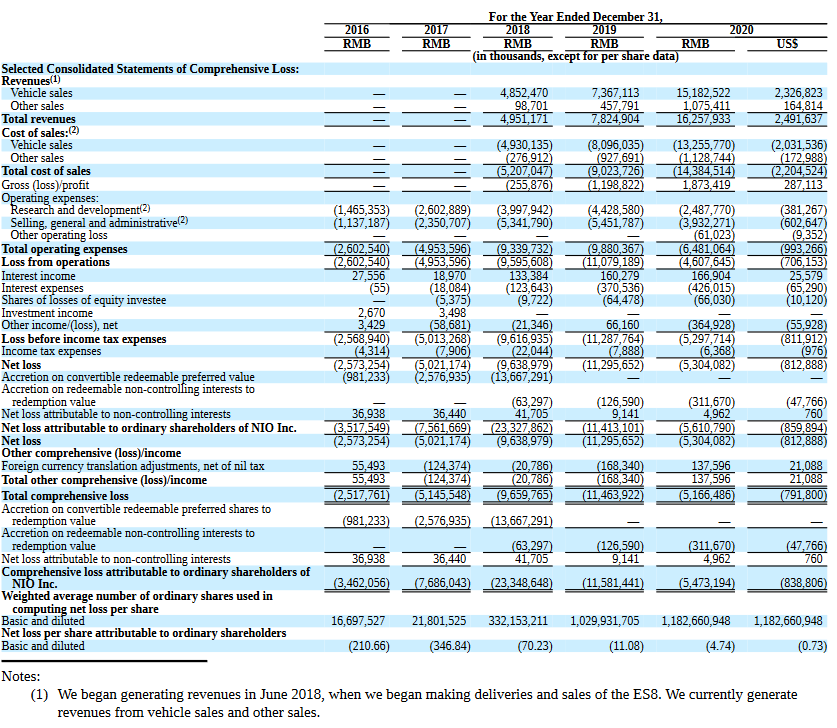

一番手っ取り早い決算情報から見ていきましょう!(2020年度のAnnual Reportです、すみません)

・売上は2018年6月以降に、ES8の販売・納入を開始して以降に売上計上

・売上は過去三年度で約3倍にまで増加

・製造原価が売上高を上回っていたが、粗利(売上高-製造原価)は2020年度からは黒字に転換。

・但し、販管費などの諸々を加えると営業利益・税引き後の益は赤字操業が続く

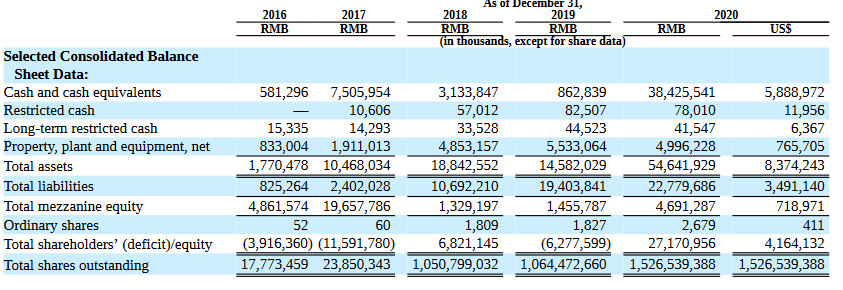

ご参考程度ですが、2020年度のキャッシュフローは以下です。

営業キャッシュフロー:マイナス (本業で稼げていない)

投資キャッシュフロー:マイナス (成長のための投資を行ている)

財務キャッシュフロー:プラス (借入・資金調達額が多い)

以上のことからも売上高は年々、大きく増加している一方で、まだ本業ビジネスとして黒字操業が出来ていないいった点が伺えます。今後、更なる売上拡大、及び製造コストをどれだけ下げられるかといった点が、ビジネスを見るうえで一つ重要になりそうです。製造コストの点でいうと、これまでは安徽江淮汽車(JAC)に製造委託しており、自社生産への移管が今後のキーとなりそうです。

そういう意味でもNIOは安徽省合肥市に工場・研究所・住宅から成る「Neoパーク」建設に乗り出した。初期の投資額は500億元(約8500億円)と予想されており、斯様な自社工場の建設がどのように、ビジネスに影響を与えるのか、楽しみです。

=>ではこれだけ売上が急成長しているNIOの強いをもう少し見ていきたいと思います。

NIOの強みとは

この売上高の急上昇にはNIOの販売台数があります。以下が販売台数の推移となります。2020年度と比較すると、目に見えて増加の一途をたどっていることがわかります。

相対的にみると、テスラの販売台数がEV93万台、トヨタが1,000万台等であり、まだまだ新興企業感が拭えないですが、それでも販売台数の推移を見ると目を見張るものがあります。このNIOの強みですが、以下のポイントにあると思います。

■NIO独自の技術力 (バッテリースワップステーション)

NIOが独自で開発したエコシステムのバッテリー交換方式です。NIOの販売モデルES8sは数分で完了するなど、充電技術が向上しています。これらのバッテリーステーションが中国国内で約60拠点、130か所に設置している点です。(少なすぎるだろ、というツッコミは受け止めます)

■EV自動車としての技術力

EP9は2018年にのドイツのニュルンベルクのノルドシュライフェ(北コース:20.832km)で6分45秒25の最速記録を樹立した。これは当時の市販の電気自動車の最速ラップタイムと言われています。なんど、時速約180km弱。その後はランボルギーニに更新されたそうですが……

ヨーロッパ・フォードの社長やマツダの常務、さらにはマセラティのCEOも務めたマーティン・リーチ氏もNIOの操業に絡んでいたのですね。

電気自動車業界の展望とは?

EV市場規模

さて、NIO単体を見てあーだこーだ言ってきましたが、肝心のEV市場そのものの展望にも触れておきたいと思います。そもそもEV市場が脚光を浴びるきっかけですが、カーボンニュートラル(温暖化ガスの排出量ゼロ)だと考えています。本来は火力・石炭などのCO2排出だった議論が、電気を使ってモーター駆動し、走行時に二酸化炭素を排出しないEVにまで波及しています。EVは走行時こそは二酸化炭素を出しませんが、製造や充電に掛かる発電エネルギー等が一切、無視されて議論が先行している感が拭えないですが。

そんなEV市場ですが、市場規模の伸び率は目覚ましいものがあります。販売台数では今後の15年間で約11倍、更には金額試算では2050年で約73兆 US$に達するとまで予測されています。

2035年に電気自動車(EV)の世界市場が20年比11倍の2418万台に拡大するとの予測をまとめた。特に欧州や中国で大きく伸びる見通しだ。各国の購入補助金政策や充電インフラの整備が進むなか、主要ブランドが新型EVを相次ぎ投入しており、EVへのシフトが加速するとみている。

調査会社の富士経済(東京・中央)

欧州では10.6倍の851万台に拡大する見通しだ。欧州連合(EU)はハイブリッド車(HV)を含むガソリン車など内燃機関車の新車販売について、35年に事実上禁止する方針を打ち出した。独フォルクスワーゲン(VW)傘下の独アウディなど、主要ブランドは相次ぎEV専業への転身をすでに発表している。

EVにおける競合環境

マーケットが無限にあるということは、裏を返せば「レッドオーシャン、そこには無限の敵」も潜んでいるのです。ただマーケットがあるから買いとはならず、一方で競合の動きも見ていく必要があります。

主にEV市場で先行しているメーカーといえば、真っ先に思い浮かぶのはテスラ(Tesla)ですね。昨年度の販売台数も約93万台と、NIO比でおよそ20倍と突出しております。また販売台数だけでなく、競合他社の技術力にも目を向ける必要があります。念のため、素人目線でざっくりと比較をしてみました。

GMの「シルバラードEV」はフル充電時の航続距離は400マイル(約640キロメートル)。韓国・LG化学と共同開発した新型の車載電池を採用し、10分間の充電で約160キロメートルの走行が可能という。最高出力は664馬力で、静止状態から時速96キロメートルまでの加速が4秒台前半というスポーツ車並みの走行性能をもつ。

日産のリーフは、一充電走行距離458km (WLTCモード)、モーター最高出力 160kW (約217馬力)とGMの最新モデルと比べると、少し見劣りしてしまいますね。今後の英知を宿すモンスターと表現される最新の「アリア 90kWh[4WD]モデル」も航続可能距離(WLTC):580km、最高出力:290kW(394馬力)、最高速度:200km/h、0-100km/h加速タイム:5.1秒とGMと比べると少し、まだ見劣りしています。

そして我らが「テスラ」。Model Sで637 km 航続距離(推定)、2.1秒 0-100 km/h、最高速度 322km/h。圧倒的な高性能ですね。恣意的に一番よさげなモデルを選んでいますが、Model 3 / X / Yと比較しても、他社比では圧倒的な馬力を誇っています。

最後はNIOです。ET5のモデルですが、CLTC Test (China Light Duty Vehicle Test Cycle)で約 1,000kmの航続距離を達成、また0-100kmは4.3秒の加速性能、100-0km/hは33.9mとブレーキ性能となっています。航続距離は本当かな?とテスト規格から疑ってしまいますが、本当ならば他社比でもすごいことですね。https://www.nio.com/et5

HV、PHV、FCV、ガソリン車との競合

当然、EVだけでなく、自動車としての競合ジャンルです。従来のガソリン、HV、PHV、FCV車が競合として挙げられます。先進国でのガソリン車の保有台数が2023年に頭打ちになるとの見通しですが、2030年までには新興国も含めてガソリンやディーゼルといったICE(内燃エンジン)の販売台数の上回るとされています。

またFCVについては、欧州は数年前まで水素社会には熱心でなく、背景には運輸部門の脱炭素化をFCVではなく電気自動車(EV)主体で実現しようという機運がありました。また価格面でも、FCVの車両本体価格はEVより高く、また水素充填ステーションの設置費も高いことから、欧州はEVを自動車分野の脱炭素の本命と考えていたようです。後はFCVに対応できない一部欧州自動車メーカーもEVには対応できることも理由の一つとして言われていましたね。

しかし、20年2月にはドイツ連邦政府が水素戦略の原案を発表、また2021年4月末に開催されたパワートレーン国際会議「42nd International Vienna Motor Symposium(ウィーン・モーター・シンポジウム)」では、欧州自動車関連メーカーが水素エンジン技術を続々と発表するなど、徐々に水素関連の関心が高まっているのも事実です。斯様な煽りを受けて水素自動車が息を吹き返すのか、個人的には全然わかりません。

引き続き、今後この車業界の覇権を握るのはどこなのか、技術革新が気になりますね。

まとめ

最後にこの記事のまとめをざっくりとしたいと思います。

・業績面はまだ黒字経営となっていないが、売上・販売台数は年度ごとで急激に成長中。

特に自社製造が進みだし、製造原価の低減等が進めば純損失からの脱却は可能か。

・技術的には他社と比べて航続距離等は問題なし。中国国内で見た場合はバッテリー交換センター

など、他社との差別化要素あり。(センター拠点数に違和感は残るが)

・マーケット自体は需要の伸びしろだらけであり、将来的には急伸するマーケット。但し、

ガソリン車や他のエコカー等の存在もあり、この点をどう睨むかが一つのカギとなりそう。

株価は2020年以降は大幅に上昇。22年3月前半に約13ドルまで下げるなど、ようやくウクライナ情勢などの影響からか株価の下落が大きくあったが、その後直ぐに反転。株価は上昇基調に。今思えば、この瞬間が買い場だったのかもしれません。引き続き、変動要素の強いマーケット感ですので、有事のような外的要因で下がる瞬間は継続的に要ウォッチと個人的に思います。

本当はさらに株価などの観点から買い時・売り時まで掘り下げることが出来ればいいのですが、ポンコツなので、この程度の情報の羅列が限界です。独自の付加価値を付けられず、すみません。

以上

コメント